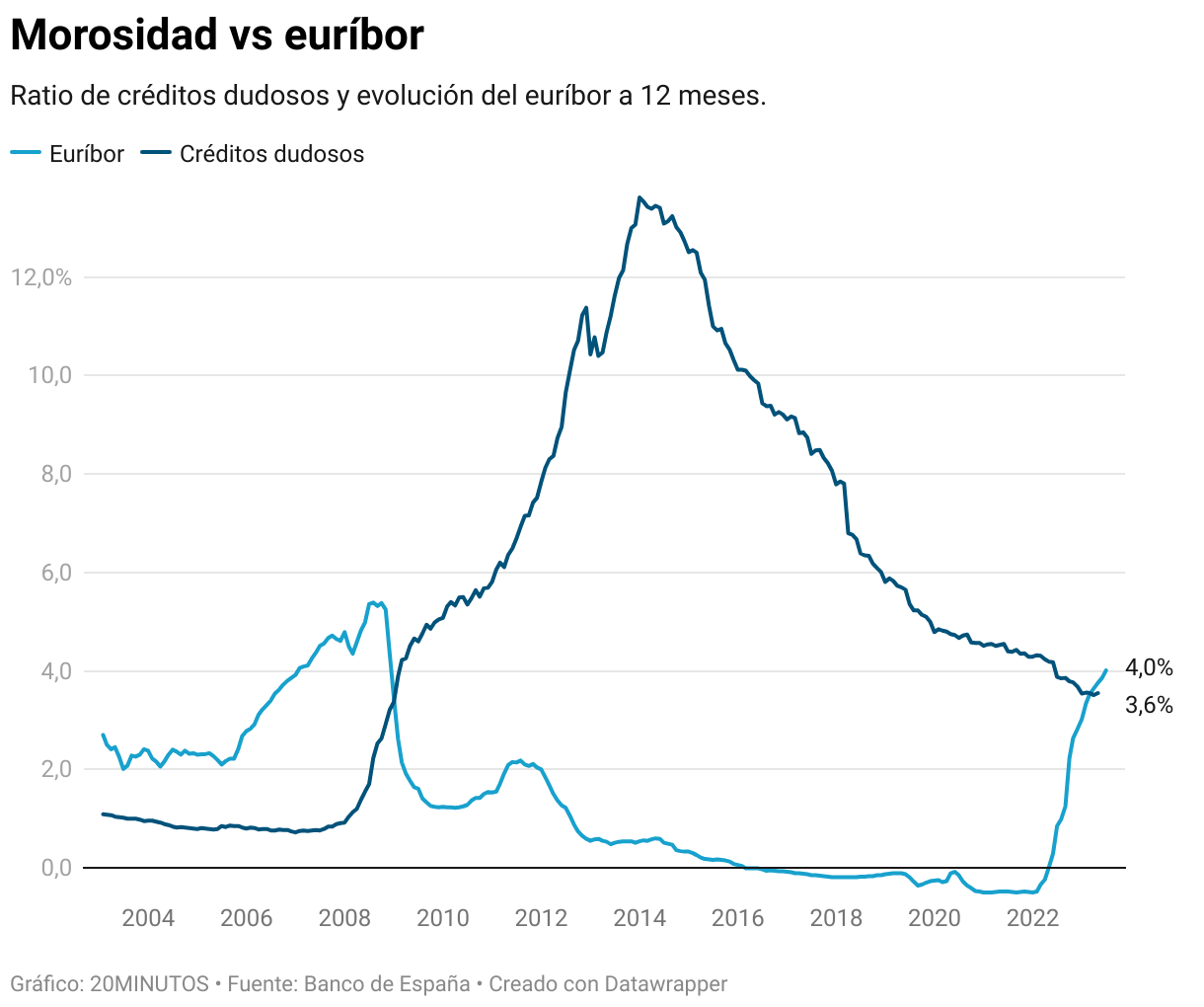

Las empresas y hogares residentes en España siguen haciendo frente a sus obligaciones crediticias pese a la enorme presión que han supuesto las fuertes subidas de tipos de interés acometidas por el Banco Central Europeo (BCE) desde julio del año pasado. La ratio de créditos dudosos —aquellos en los que se han registrado impagos durante más de 90 días— se mantiene en el 3,5% sobre el total de crédito concedido.

Se trata del nivel de morosidad más reducido desde el 31 de diciembre de 2008, cuando apenas habían transcurrido tres meses del desplome de Lehman Brothers que dio origen a una crisis financiera global que en Europa mutó en crisis de deuda soberana. El pinchazo de la burbuja inmobiliaria en España también se encontraba en sus primeros momentos. En aquella ocasión, los impagos iniciaron una senda al alza que alcanzó su punto más crítico en 2014, con una ratio de morosidad que llegó a rondar el 13,4%, casi cuatro veces más que la actual.

El volumen de crédito cuyo cobro es dudoso para las entidades financieras se situaba en julio en 41.774 millones de euros, 400 millones menos que el mes anterior. De igual manera, el crédito total que acumulan familias y empresas con las entidades financieras descendió en 11.119 millones de euros.

El aguante de la morosidad en niveles mínimos en comparación con crisis anteriores se explica por varios factores. En primer lugar, porque, a diferencia de lo que ocurrió a partir de 2008, el empleo se mantiene en niveles históricamente elevados y la tasa de paro ha caído a mínimos no vistos en 13 años. Hay que tener en cuenta que, tras el pinchazo de la burbuja inmobiliaria en 2008, el desempleo llegó a alcanzar el 27% en 2013. Con más de uno de cada cuatro españoles en el paro, el auge de los impagos resultó inevitable.

Además, hay que tener en cuenta también que las familias y las empresas todavía no han notado el impacto pleno de las subidas de tipos de interés, que además está previsto que se mantengan en niveles elevados al menos hasta finales de 2024. Las hipotecas seguirán repreciándose todavía durante varios meses. Con el euríbor ya en el 4,2%, las previsiones de los principales analistas apuntan a que este indicador seguirá todavía en el 3,5% a finales del año que viene.

Comentarios

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que 20minutos.es restringirá la posibilidad de dejar comentarios