El problema creciente de la disponibilidad de vivienda en España no da signos de mejora a corto y medio plazo. Mientras que la demanda ha aumentado considerablemente desde que estalló la pandemia, el mercado no está siendo capaz de responder a la misma velocidad por el lado de la oferta. Esto ha provocado una importante subida de precios en los últimos años que, si bien se ha ralentizado tras las alzas de tipos de interés, todavía no se ha revertido.

El escaso ritmo de construcción de nuevos inmuebles, la fuerte subida en el precio de los materiales, la falta de mano de obra en construcción o el peso cada vez mayor en el mercado de compradores de alto poder adquisitivo indican que los precios seguirán altos todavía durante un tiempo considerable. No obstante, el supervisor bancario estima que, una vez las subidas de tipos de interés oficiales del BCE se hayan trasladado por completo al mercado del crédito, el precio de las compraventas podría llegar a reducirse un 6% en 2025 en comparación con los niveles actuales.

Estas son algunas de las conclusiones más llamativas de un estudio publicado este martes por el Banco de España en el que se analiza las consecuencias que está teniendo en el mercado inmobiliario los desajustes entre oferta y demanda.

El informe destaca que, una vez superado el shock inicial de la pandemia, los precios de la vivienda en compraventa registraron en 2022 su mayor subida desde 2007. Al mismo tiempo, la oferta inmobiliaria el año pasado fue la más reducida en relación con la demanda en todo el periodo analizado por el Banco de España (hasta 2015).

Al principio, la entrada en el mercado de vivienda procedente del aumento de herencias que se produjo durante la pandemia contribuyó a aligerar algo los precios. Sin embargo, la vuelta de los compradores extranjeros, desaparecidos en los primeros meses del covid, volvió a tensar el mercado con rapidez.

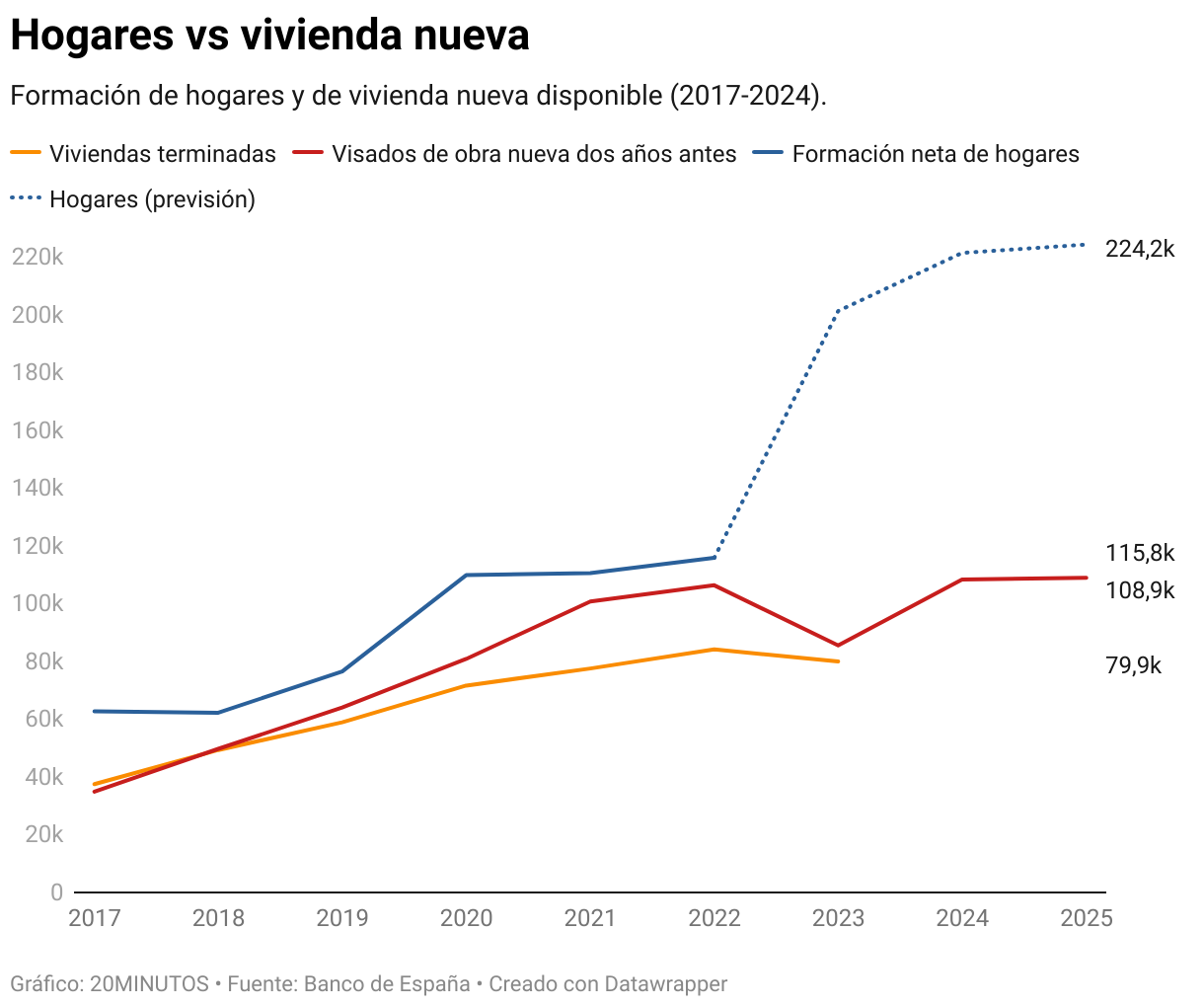

El doble de hogares que viviendas construidas

El primer factor que contribuye a mantener los precios altos es la escasez de vivienda nueva. Un fenómeno que se da en todas las comunidades autónomas en España. El supervisor señala que, aunque los visados de obra nueva (un documento previo que hay que presentar antes de iniciar construcción) han recuperado su nivel prepandemia, las cifras son todavía muy bajas en términos históricos. Además, otros indicadores señalan que no hay nada que haga pensar que esta tendencia se va a revertir.

En el primer trimestre de 2023, el coste de los materiales para construcción residencial superaba en un 29% el registrado en 2019. Al mismo tiempo, la mitad de las constructoras en España declaran al Banco de España que la escasez de mano de obra en el sector afecta negativamente a su actividad.

Teniendo en cuenta todo ello, el Banco de España calcula que el número de viviendas que estarán terminadas en los próximos dos años "sería insuficiente para la formación esperada de hogares". El supervisor estima que entrarán al mercado unas 100.000 viviendas nuevas en 2023 y 2024. Cifras que quedarán muy lejos del número de hogares que está previsto que se constituyan en 2023 y 2024 (algo más de 200.000 al año). Esta situación abocará a estas nuevas familias a recurrir a la compraventa de vivienda usada o al alquiler. Dos mercados que adolecen de los mismos problemas: escasa oferta y fuerte demanda.

En consecuencia, señala el supervisor, "cabe esperar una prolongación del tensionamiento en algunos mercados locales, dadas las cifras relativamente reducidas de visados de obra nueva concedidos en los últimos dos años, que son los que, aproximadamente, darán lugar a las viviendas terminadas en el próximo bienio", señala el supervisor bancario. Por ello, el Banco de España recomienda a las autoridades "revisar los procedimientos de gestión del suelo urbanizable para que la producción de viviendas pueda responder con más agilidad a las necesidades existentes".

Compradores acaudalados

La fuerte subida de tipos de interés acometida en el último año ya está enfriando el mercado de la vivienda. Los bancos conceden cada vez menos créditos, exigen requisitos más duros a los compradores y las hipotecas que otorgan son cada vez más caras. Todo ello, sumado al impacto de la inflación, debería alejar a muchos compradores del mercado.

Sin embargo, aunque las compraventas se han desplomado un 21% interanual en abril y la concesión de hipotecas se desplomó un 32%, los precios subieron todavía un tímido 0,9% en ese mismo periodo, según se refleja en la estadística notarial de abril. ¿Cómo es posible que los precios resistan todavía en esta coyuntura? una de las grandes claves está en quién está comprando vivienda en este momento en España.

El Banco de España señala que el perfil de comprador actual es un hogar de renta elevada, con miembros de entre 30 y 49 años, estudios superiores y un patrimonio previo de cierta entidad. Estos perfiles se han visto menos afectados por la inflación y necesitan generalmente poco crédito para poder financiar las operaciones. Y esto se refleja en los datos. El pasado abril, el 56% de las compraventas de vivienda registradas ante notario fueron sin hipoteca, frente al 49% que se contabilizaba en el mismo mes de 2022.

Los precios acabarán cayendo a medio plazo

Con todo, el efecto de las subidas de tipos terminará arrastrando a la baja los precios, aunque las caídas serán modestas. El Banco de España estima que cuando se hayan trasladado por completo las subidas de tipos de interés oficiales a las hipotecas (hasta el momento solo se ha completado la mitad del impacto), los precios de la vivienda llegarán a caer algo más de un 6% en dos años. Como punto de partida, en los dos años posteriores al pinchazo de la burbuja, los precios de la vivienda en compraventa descendieron un 11%, aunque el desplome llegó alcanzar el 59% si se toma como referencia el mínimo de la vivienda alcanzado en 2014.

Comentarios

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que 20minutos.es restringirá la posibilidad de dejar comentarios