ÚLTIMAS NOVEDADES Freedom24: rentabilidad anual del 5,33% en $ y 3,85% en €

El BCE baja los tipos de interés: así afectará a los distintos productos financieros

El Banco Central Europeo (BCE) acaba de bajar sus tipos de interés oficiales 25 puntos básicos, del 4,5% al 4,25%, y da inicio a una nueva etapa económica en la Unión Europea. La medida se llevaba barruntando desde hace meses y todos los indicios, tanto económicos como institucionales, apuntaban a que sería en la reunión de este 6 de junio, como finalmente ha sido. Esta reducción, aunque pequeña, parece suponer el principio del fin de dos años de una política monetaria de gran dureza, en los que se paso de unos tipos de interés del 0% al 4,5% en algo más de un año, entre julio de 2022 y septiembre de 2023.

La mejora de la situación económica en la Unión Europea, donde se ha logrado reducir la inflación y han crecido las perspectivas de crecimiento, y los síntomas de agotamiento financiero en el Viejo Continente ante el alto coste del dinero que suponía ese 4,5% han hecho que el BCE haya decidido empezar a moderar sus tipos de interés oficiales. Aunque es cierto que la reducción es leve debido a que los responsables del Banco Central Europeo prefieren ser prudentes hasta que la inflación se haya contenido aún más.

Esta reducción de los tipos de interés del BCE supondrá cambios de distinta importancia para varios productos financieros, en especial para las hipotecas, los instrumentos de renta fija (cuentas de ahorro, cuentas remuneradas y depósitos a plazo fijo) y los préstamos personales. En general, supondrá una ligera ventaja para quienes pidan dinero a crédito y una posible desventaja para quienes busquen obtener rentabilidad con sus ahorros.

Así afecta la reducción de los tipos de interés del BCE a la renta fija

La principal consecuencia de la reducción de los tipos de interés es que se abarata el acceso al dinero a crédito. Y este es el motivo por el que los productos de renta fija, tales como las cuentas de ahorro, las cuentas remuneradas y los depósitos a plazo fijo, serán los principales perjudicados de esta bajada, puesto que, en resumidas cuentas, son préstamos a la inversa en los que es el cliente el que financia a la entidad a cambio de obtener una rentabilidad.

Cabe recordar que los tipos de interés oficiales del Banco Central Europeo son el precio al que este órgano público comunitario presta dinero a la banca privada del Viejo Continente, que financia una parte importante de su negocio mediante esta vía. De esta forma, el valor que tengan los tipos de interés del BCE afectan a la tarifa que cobren los bancos a sus clientes, ya sean particulares, empresas u otros bancos.

Con las subidas sucesivas que aplicó el BCE a sus tipos de interés entre julio de 2022 y septiembre de 2023, el precio al que la banca privada obtenía financiación se elevó considerablemente, algo que trasladaron a los productos de crédito que ofrecían a sus clientes para que su negocio siguiese siendo rentable. Ese encarecimiento general supone un importante problema para las entidades, puesto que desincentiva la contratación de sus servicios, motivo por el que estas empresas buscan vías alternativas para obtener dinero a un menor coste: la renta fija.

Los productos de renta fija son, para los bancos, una fórmula de obtener financiación externa a un coste ligeramente inferior al que le ofrece el BCE u otros bancos. Así, los tipos de interés han estado al 4,5% desde septiembre de 2023, y el euríbor (indicador del precio medio al que se prestan dinero los bancos de la Unión Europea entre sí) ha oscilado entre el 4,15% y el 3,7% en ese tiempo, mientras que los instrumentos de renta fija han ofrecido, en general, entre el 2,5% y el 3,5% de intereses en dicho periodo, salvo algunas excepciones con cifras más elevadas.

Cuenta Ahorro Bienvenida

- Consigue un 2,27% TAE y 2,25% TIN anual, hasta 100.000€*

- Ahorra a tu ritmo: ingresa el dinero que quieras, cuando quieras y durante el tiempo que quieras

- Dinero siempre disponible: se puede retirar en cualquier momento

- Cuenta sin comisiones de administración, mantenimiento y cancelación

- Intereses desde el primer día y desde el primer euro. Recibe intereses cada mes

- Consulta Condiciones en Openbank.es

Ir a la oferta

*Añade el código promocional BIENVENIDA para obtener 2,27% TAE durante los 12 primeros meses

Cuenta D con ahorro diario

- Consigue un 3,65% anual por tu depósito en €

- Consigue un 5,34% anual por tu depósito en $

- Retira el dinero en cualquier momento

- Pagos diarios

- Importe mínimo: 150€

- Importe máximo: sin límite

Hazte cliente de Freedom 24 y transfiere dinero a la Cuenta D de Freedom 24 para recibir rentabilidad al instante. Además, la cuenta no tiene coste de mantenimiento por lo que podrás incrementar tu ahorro al máximo.

Cuenta de ahorro Trade Republic

- Hasta el 3,75% TAE de intereses sobre el dinero depositado

- Interés garantizado sin límite de tiempo

- Los intereses se depositan en la cuenta cada mes

- Saldo remunerado hasta 50.000 euros

El bróker alemán Trade Republic ofrece uno de los intereses más altos del mercado al remunerar el depósito de sus clientes con hasta el 3,75% TAE sin más requisitos que tener una cuenta abierta en la plataforma. La entidad garantiza dicho porcentaje sin límite de tiempo y hasta un saldo máximo de 50.000 euros.

De esta oferta se pueden beneficiar tanto las personas que ya tienen una cuenta en Trade Republic como los nuevos usuarios, quienes podrán retirar el dinero cuando quieran con total flexibilidad.

Cuenta Online Sabadell

Últimos días

- Hasta el 10/7 obtén 2,5% TAE el primer año saldo máx. 50.000€

- Consigue hasta 1.250€ + devolución del 3% de tus recibos de luz y gas

- 0 comisiones 0 condiciones

- Exclusivo para nuevos clientes

Abre tu cuenta online en cuestión de minutos y disfruta de la libertad y comodidad de la gestión online. Realiza tu operativa diaria sin coste y en tan solo unos clics.

De esta manera, los clientes de instrumentos como las cuentas remuneradas o los depósitos a plazo fijo se han beneficiado del encarecimiento del coste del dinero para obtener intereses bastante elevados, pero la reducción de los tipos recién anunciada va a cambiar la situación. A partir de ahora los bancos podrán obtener financiación más económica tanto por parte del BCE como de otras entidades, por lo que ya no les resultará rentable ofrecer beneficios tan elevados por sus productos de renta fija y es bastante probable que reduzcan sus intereses.

A pesar de ello, los usuarios de estos instrumentos no tienen que preocuparse demasiado, al menos por el momento, por dos importantes razones. La primera, que la reducción de los tipos de interés del BCE ha sido muy leve, de 25 puntos básicos, por lo que el precio del dinero se va a mantener bastante alto algunos meses más. Por lo tanto, si los bancos deciden recortar la remuneración de sus productos de renta fija, será mínimamente.

En segundo lugar, los elevados intereses que ha alcanzado la renta fija en los últimos meses ha provocado un auténtico furor por estos productos. Muchísimos usuarios han contratado instrumentos de esta naturaleza, o están interesados en hacerlo, para conseguir unos buenos ingresos pasivos. Eso ha desatado una auténtica guerra de precios en la que las entidades han ido elevando paulatinamente sus remuneraciones con el objetivo de atraer a más clientes de este floreciente mercado. Y algunos bancos, en vistas de lo atractivo que resultan, los han empezado a utilizar no sólo para conseguir financiación externa más económica, sino también como reclamo para captar nuevos clientes.

Esta estrategia de reclamo la están llevando a cabo, en especial, entidades digitales como los neobancos o los brókers de activos financieros, empresas con menos trayectoria que la banca tradicional que buscan llegar a un público más amplio con ofertas mucho más seductoras que las ofrecidas por las entidades convencionales. Algunas de estas plataformas online, de hecho, han aumentado los intereses de sus productos de renta fija en los últimos meses, cuando ya existían bastantes indicios de la reducción de los tipos que acaba de acometer el BCE, y mientras algunos bancos tradicionales ya habían empezado a reducir sus remuneraciones.

De esta forma, lo ligero de la reducción de los tipos de interés, la batalla de las entidades por los clientes de la renta fija y la estrategia del reclamo hacen muy probable que las cuentas de ahorro, las cuentas remuneradas y los depósitos a plazo fijo sigan ofreciendo altas remuneraciones, al menos, a medio plazo.

Depósito Freedom 24

- Planes a 3, 6, 12 meses

- Interés hasta 6% anual en € (interés variable actualizado según LIBOR)

- Interés hasta 8,8% anual en $ (interés variable actualizado según LIBOR)

- Importe mínimo: 1000€/$

- Importe máximo: sin límite

Incrementa tus ingresos pasivos con un plan de ahorro a largo plazo. Deposita tu dinero en plazos fijos de 3, 6 o 12 meses y consigue rentabilidad por ellos. Si en algún momento necesitas el dinero, podrás retirarlo anticipadamente sin penalizaciones sobre el depósito inicial.

Depósito Avantio

- Depósito a 1 año con rentabilidad del 3,10% TAE anual

- 1,51% TAE por cancelación anticipada

- Sin comisiones de mantenimiento

- Tarjeta de débito gratuita

- Depósito renovable

- Depósitos protegidos por el Fondo de Garantía de Depósitos Español

En Banca March consigues una rentabilidad del 3,10% TAE sobre importes entre 10.000€ y 2.000.000€. Su depósito Avantio tiene una duración de 12 meses, con liquidación de intereses al vencimiento. Sin embargo, podrás realizar una cancelación anticipada con total disponibilidad y una TAE del 1,51%.

Aumenta tus ahorros con este depósito abriendo una Cuenta Avantio hasta el 31/05/2024.

Depósito Open 6 meses

- Consigue un 3,07% TAE y 3,05% TIN anual durante 6 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina Open

- Consigue un 2,01% TAE y 2% TIN anual durante 6 meses sin necesidad de domiciliar nada

- Desde 1 euro y sin importe máximo

- Tu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el producto

- Consulta condiciones en Openbank.es

Ir a la oferta

Saber más de Openbank

* Nómina, pensión, prestación de desempleo u otro tipo de ingresos mensuales de al menos 600 euros al mes durante el plazo del depósito

Depósito Open 12 meses

- Consigue un 3,05% TAE y TIN anual durante 12 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina Open

- Consigue un 2% TAE y TIN anual durante 12 meses sin necesidad de domiciliar nada

- Desde 1 euro y sin importe máximo

- Tu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el producto

- Consulta condiciones en Openbank.es

Ir a la oferta

Saber más de Openbank

* Nómina, pensión, prestación de desempleo u otro tipo de ingresos mensuales de al menos 600 euros al mes durante el plazo del depósito

Así afecta la reducción de los tipos de interés del BCE a los préstamos personales

Otros de los productos que se van a ver afectados por la reducción de los tipos de interés del Banco Central Europeo son los préstamos personales, pero en este caso para bien. Como hemos comentado con anterioridad, la principal consecuencia de la medida tomada por el BCE es que se va a abaratar el acceso al dinero a crédito, por lo que el coste de los préstamos personales se va a reducir.

En el precio de los préstamos personales influyen, fundamentalmente, tres factores: los tipos de interés del BCE, la competencia entre las entidades y el perfil financiero del solicitante. El primero y el segundo, además, se influyen mutuamente para beneficiar al consumidor: ante la pequeña reducción de los tipos, las entidades podrían decidir no rebajar los intereses de sus créditos, pero eso puede ser aprovechado por su competencia para abaratar sus productos sin perder ingresos y atraer más clientes.

De esta manera, la reducción de los tipos de interés del BCE no sólo afecta directamente al abaratamiento de los préstamos, sino que potencia la competencia entre los bancos porque pueden ajustar más sus precios para tratar de ser más atractivos para los clientes que sus rivales. Esto puede hacer que determinadas entidades reduzcan las tarifas de sus créditos personales por encima de los 25 puntos básicos de los tipos.

En cuanto al último factor que influye en el precio de los préstamos personales, el perfil financiero del solicitante, se tiene en cuenta su solvencia económica y su historial crediticio para determinar su riesgo de impagos. Cuanto mayor sea este último, más intereses le cobrará la entidad.

Préstamo Prestalo

Acepta ASNEF

- TAE (desde): 4,02%

- Importe: 100€ - 60.000€

- Plazo: 3 - 96 meses

- Ingreso en cuenta: 24 horas

Ir a la oferta

Saber más de Prestalo

No acepta ASNEF

- TAE (desde): 9,05%

- Importe: 6.000€ - 60.000€

- Plazo: 48 - 96 meses

- Ingreso en cuenta: 48 horas

Ir a la oferta

No acepta ASNEF

- TAE (desde): 4,02%

- Importe: 5.000€ - 30.000€

- Plazo: 12 - 96 meses

- Ingreso en cuenta: 24 horas

Ir a la oferta

Así afecta la reducción de los tipos de interés del BCE a las hipotecas

En lo que se refiere a las hipotecas, hay que hacer una distinción entre las fijas y las variables, puesto que la reducción de los tipos de interés del BCE no afecta a las dos por igual. En las hipotecas fijas las implicaciones de esta rebaja son muy similares a las de los préstamos personales: las entidades probablemente reducirán ligeramente los intereses para nuevos solicitantes.

Con las hipotecas variables, en cambio, la cosa es bien distinta. La principal característica de estos productos es que su coste no es fijo durante toda la vida del crédito y se modifica cada seis meses o cada año. Esto se debe a que los intereses de las hipotecas de tipo variable se establecen tomando dos elementos como referencia: un porcentaje fijo muy bajo dado por el banco (generalmente por debajo del 1% TAE) y uno variable en función del euríbor.

El euríbor es un indicador que refleja el interés medio al que los bancos privados de la Unión Europea se prestan dinero entre sí. En su cálculo influyen diversos factores, pero uno de los más importantes es el porcentaje al que estén los tipos de interés oficiales del Banco Central Europeo, pues este organismo público es una de las principales fuentes de financiación de las entidades del Viejo Continente.

De esta forma, la reducción de los tipos de interés del BCE provocará una reducción del euríbor que, a su vez, hará que las hipotecas variables tengan cuotas mensuales más bajas a partir de ahora.

Reducción de los tipos de interés entre dudas por la inflación

La reducción de los tipos de interés oficiales del Banco Central Europeo es una gran noticia porque dará un respiro a la economía comunitaria y porque, según muchos analistas, supone el principio del fin de un periodo bastante duro desde el punto de vista monetario para la Unión Europea. Esto, al menos, en teoría, porque los últimos datos financieros comunitarios rebajan el optimismo que debería haber causado esta decisión.

El BCE subió sus tipos de interés en 2022 ante la amenaza de que se produjese una recesión en la Unión Europea como consecuencia de una inflación disparada y la reducción de la actividad económica por las dificultades monetarias que atravesaba el Viejo Continente por los efectos de la pandemia de coronavirus y la guerra de Ucrania. Para principios de 2024, los datos económicos parecían evidenciar que ese peligro había pasado, en especial por la moderación de la inflación, motivo por el que el Banco Central Europeo empezó a plantearse la reducción de sus tipos de interés, aunque ha primado la prudencia y no los han bajado hasta mediados de año.

No obstante, al esperar tanto por ser prudentes puede que hayan reducido los tipos de interés en uno de los peores momentos de 2024, puesto que la inflación ha vuelto a repuntar en la Unión Europea y en España. Por ese motivo, el BCE se ha mostrado muy comedido en el comunicado oficial en el que ha anunciado la bajada y ha señalado que la política monetaria se seguirá definiendo reunión a reunión con base en los datos económicos de cada momento.

De esta manera, el comunicado del BCE parece contradecir la idea de que este sea el principio de una nueva etapa monetaria de la UE y no descarta que haya nuevas subidas de sus tipos de interés en el futuro si consideran que las circunstancias así lo precisan.

Metodología: cómo establecemos cuáles son las mejores cuentas remuneradas (julio 2024)

Para establecer cuáles son las mejores cuentas remuneradas tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en una cuenta remuneradas y qué características son las más determinantes para diferenciarlas. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Las cuentas remuneradas analizadas para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unas cuentas remuneradas de otras:

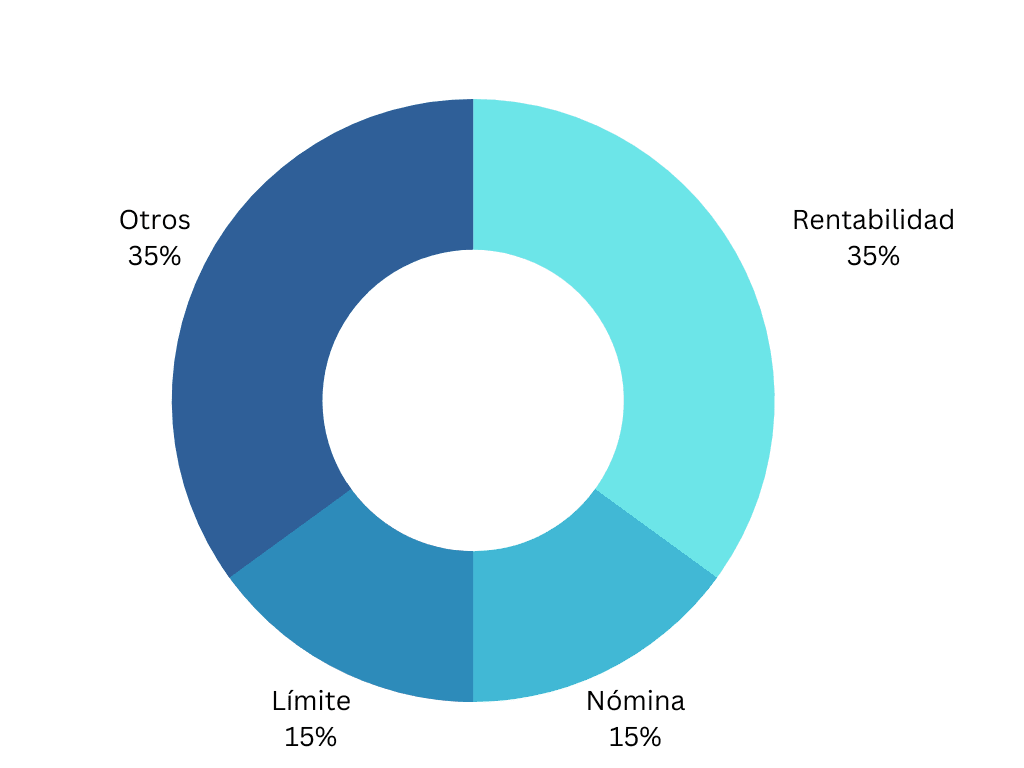

- Rentabilidad (35 %): la rentabilidad es el elemento básico de una cuenta remunerada porque incrementará el dinero depositado, ya que lo generado se añadirá en la cuenta en el periodo establecido.

- Domiciliación de la nómina (15 %): es una manera de conseguir un ingreso extra en la cuenta. Muchas entidades ofrecen una cantidad de dinero determinada o una rentabilidad mayor si se domicilia la nómina.

- Límite a remunerar (15 %): es importante tenerlo en cuenta ya que determinará la remuneración máxima que una persona puede obtener por su dinero.

- Servicios adicionales (35%):

- Comisiones

- Condiciones

- Operativa gratuita

- Tarjetas gratuitas disponibles

- Atención al cliente

Con todo esto creamos una lista donde el consumidor puede encontrar los productos ordenados según su utilidad, siempre basándonos en nuestros propios criterios. No se debe olvidar que las necesidades son personales y pueden variar según el lector, por ello se recomienda estudiar bien las ofertas antes de decidirse por una específica.

Otros artículos que podrían interesarte

Ofertas de las mejores cuentas remuneradas que acaban en julio 2024

Trade Republic remunera el 3,75 % con su cuenta de ahorro tras la decisión del BCE

El BCE baja los tipos de interés: así afectará a los distintos productos financieros

El IPC sube en abril por el precio del gas y la cesta de la compra: ¿qué supone para los consumidores?

Pixpay: tarjeta prepago para adolescentes y niños