ÚLTIMAS NOVEDADES Freedom24: rentabilidad anual del 5,33% en $ y 3,85% en €

Cuentas remuneradas sin nómina: rentabilidad con pocas condiciones

Al buscar cuentas remuneradas en las que hacer crecer sus ahorros, muchas personas se encuentran con una barrera que parece infranqueable: la necesidad de tener una nómina. Y es que algunos bancos ofrecen rentabilidad por los ahorros de sus clientes sólo si estos pueden demostrar que tienen una fuente de ingresos estable y recurrente proveniente de un empleo por cuenta ajena.

Pero los usuarios que no dispongan de una nómina no deben bajar los brazos, puesto que el mercado de las cuentas remuneradas no se acaba con ellas. Existe una buena oferta de productos que ofrecen intereses por los ahorros de sus clientes sin necesidad de que tengan un sueldo y con condiciones tan laxas que casi cualquier persona con ahorros suficientes puede beneficiarse de ellos.

A continuación te explicamos a qué tipos de cuentas remuneradas pueden acceder las personas sin nómina, cómo encontrarlas y cuáles son sus principales características.

Las mejores cuentas remuneradas sin nómina de julio 2024

Cuenta Ahorro Bienvenida

Sin Comisiones

- Consigue un 2,27% TAE y 2,25% TIN anual, hasta 100.000€*

- Ahorra a tu ritmo: ingresa el dinero que quieras, cuando quieras y durante el tiempo que quieras

- Dinero siempre disponible: se puede retirar en cualquier momento

- Cuenta sin comisiones de administración, mantenimiento y cancelación

- Intereses desde el primer día y desde el primer euro. Recibe intereses cada mes

- Consulta Condiciones en Openbank.es

Ir a la oferta

*Añade el código promocional BIENVENIDA para obtener 2,27% TAE durante los 12 primeros meses

Cuenta D con ahorro diario

Sin Comisiones

- Consigue un 3,65% anual por tu depósito en €

- Consigue un 5,34% anual por tu depósito en $

- Retira el dinero en cualquier momento

- Pagos diarios

- Importe mínimo: 150€

- Importe máximo: sin límite

Hazte cliente de Freedom 24 y transfiere dinero a la Cuenta D de Freedom 24 para recibir rentabilidad al instante. Además, la cuenta no tiene coste de mantenimiento por lo que podrás incrementar tu ahorro al máximo.

Cuenta de ahorro Trade Republic

Sin Comisiones

- Hasta el 3,75% TAE de intereses sobre el dinero depositado

- Interés garantizado sin límite de tiempo

- Los intereses se depositan en la cuenta cada mes

- Saldo remunerado hasta 50.000 euros

El bróker alemán Trade Republic ofrece uno de los intereses más altos del mercado al remunerar el depósito de sus clientes con hasta el 3,75% TAE sin más requisitos que tener una cuenta abierta en la plataforma. La entidad garantiza dicho porcentaje sin límite de tiempo y hasta un saldo máximo de 50.000 euros.

De esta oferta se pueden beneficiar tanto las personas que ya tienen una cuenta en Trade Republic como los nuevos usuarios, quienes podrán retirar el dinero cuando quieran con total flexibilidad.

Cuenta Online Sabadell

Últimos días

- Hasta el 10/7 obtén 2,5% TAE el primer año saldo máx. 50.000€

- Consigue hasta 1.250€ + devolución del 3% de tus recibos de luz y gas

- 0 comisiones 0 condiciones

- Exclusivo para nuevos clientes

Abre tu cuenta online en cuestión de minutos y disfruta de la libertad y comodidad de la gestión online. Realiza tu operativa diaria sin coste y en tan solo unos clics.

Cuenta Easy Savings de Bunq

Sin Comisiones

- Rentabilidad del 2,46% anual por tus ahorros

- Pago de intereses semanal a la cuenta

- Sin comisiones ni condiciones

- Tarjeta prepago sin coste

- Pagos con el móvil con Apple y Google Pay

Solicita la cuenta Easy Savings de Bunq y crece tu ahorro gracias al interés compuesto y la remuneración del 2,46%. Con la tarjeta virtual gratuita podrás hacer compras online y compras con el móvil o smarthwatch en comercios físicos. Además, tu cuenta estará protegida por el Esquema de Garantía de Depósitos Neerlandés (DGS) hasta 100.000€.

Cuenta remunerada MyInvestor

Sin Comisiones

- 2,5% TAE el primer año

- Se remunera hasta 70.000 euros de saldo

- Si contratas productos de inversión en la plataforma por valor de 300 euros mensuales, la remuneración del 2,5% TAE se extiende indefinidamente

- No es necesario domiciliar la nómina

- Sin comisiones

La cuenta remunerada de MyInvestor permite a sus usuarios obtener hasta 1.750 euros al año de beneficios sin necesidad de domiciliar la nómina. Todo el proceso de contratación se puede hacer de forma online en apenas 5 minutos, y el usuario tiene la posibilidad de contratar distintos planes que ofrecen beneficios diversos.

Con esta cuenta, el titular también puede conseguir una tarjeta de débito y otra de crédito sin costes, y hacer transferencias internacionales sin coste dentro de la Unión Europea (Zona SEPA).

Cuenta de ahorro inbestMe

Sin Comisiones

- Consigue una TIR desde el 3,35% hasta el 5,00%

- Sin ningún tipo de vinculación

- TAE variable según los tipos interbancarios

- Desde 1000€

- Abre la cuenta 100% online

Inbest Me ofrece una cuenta de ahorro sin ataduras y sin plazos con la que se podrá conseguir rentabilidad, acumularla y conseguir unos mayores beneficios gracias al interés compuesto.

Cuenta remunerada B100

Sin Comisiones

- Consigue el 2,70% en la cuenta Save y 3,40% en la cuenta Health

- Dos cuentas remuneradas para aumentar tus ahorros

- Incluye una cuenta corriente sin comisiones

- Tarjeta débito gratuita

- Sin domiciliaciones

Solicita la cuenta B100 sin comisiones desde la app y en pocos minutos. B100 te ofrece una cuenta corriente y dos cuentas remuneradas al 2,70% y 3,40% TAE en un mismo lugar. Con esta cuenta podrás aumentar tus ahorros con un saldo máximo a remunerar de 50.000€.

Gestiona tus cuentas desde la app de B100, realiza transferencias nacionales gratuitas y envía y recibe dinero en Bizum, entre otros beneficios.

Cuenta de ahorro WiZink

Sin Comisiones

- Remuneración del 2,30% TAE

- Sin saldo máximo de remuneración

- Pago de intereses mensuales en la cuenta

- Libre de comisiones y condiciones

- Contrátala en solo 5 minutos

Aumenta tus ahorros con la cuenta WiZink libre de comisiones con una remuneración del 2,30% TAE. Sin límite máximo de importe podrás ahorrar el importe que desees haciendo una transferencia bancaria. Cada mes recibirás el pago de intereses a tu cuenta y cuando desees retirar tu dinero lo podrás hacer sin penalizaciones y sin coste. Tu dinero estará protegido por hasta 100.000€ por depositante.

Cuenta Inteligente Bienvenida

Sin Comisiones

- Cuenta remunerada con un 3,05% TAE sin exigencias ni requisitos

- SIN comisiones de administración y mantenimiento

- Tarjeta de Débito y Crédito gratis

- Sin domiciliaciones de nómina o recibos

Podrás abrir tu cuenta de manera completamente online en tan solo unos minutos. EVO te ayudará a domiciliar tus recibos y tu nómina si así lo deseas. Además podrás utilizar sus más de 18.000 cajeros para retirar dinero de manera gratuita y utilizar Google Pay o Apple Pay para pagar sin utilizar tu tarjeta física.

EVO garantiza la remuneración del 3,05% TAE hasta el 31/01/25, a partir de esa fecha los intereses serán los vigentes en ese momento. Contratando antes del 31/10/24.

Cuenta remunerada XTB

Sin Comisiones

- Rentabilidad anual del 4,20% en € y 5,00% en $ por 90 días

- Rentabilidad anual del 2,00% en € y 2,50% en $ despúes de 90 días

- Plan Amigo de XTB: invita a tus amigos y recibe 15€ en acciones por cada uno

- Pago de intereses mensual

- Para clientes nuevos y antiguos

XTB te ofrece una rentabilidad sobre el dinero no invertido si abres una cuenta de inversión en el bróker. Sín límite mínimo ni máximo de importe, podrás remunerar tu dinero en euros o dólares y recibir el pago de intereses mensuales a tu cuenta.

Invita a tus amigos a XTB, tanto tú como tu amigo reciben 15€ en acciones cumpliendo condiciones. (Válido hasta el 9/08)

Cuenta Naranja de ahorro

Sin Comisiones

- Rentabilidad del 1% por abrir la Cuenta No cuenta

- Opción de contratar una cuenta nómina con el 1.5% TAE en la cuenta naranja

- Sin comisiones (TIN 0%, TAE 0%)

- Dinero siempre disponible

Esta cuenta sin comisiones está pensada exclusivamente para hacer crecer tus ahorros. Podrás obtener rentabilidad por el dinero de tu cuenta sin tenerlo inmovilizado.

Sin Comisiones

- Cuenta remunerada hasta el 1,50% TAE

- Sin comisiones de emisión y mantenimiento

- Sin saldo máximo a remunerar

- Tarjeta sin comisiones

- Retiradas de efectivo en más de 17.000 cajeros

Solicita una cuenta corriente sin comisiones en Bankinter y gestiona las finanzas del día a día. Podrás conseguir una remuneración entre el 1% TAE hasta el 1,50% TAE según el importe de tu cuenta.

También recibirás una tarjeta débito sin comisiones para hacer compras y pagos, y retiradas de efectivo en 17.000 cajeros. Además, podrás hacer transferencias sin coste y enviar o recibir dinero de Bizum. Promoción exclusiva para nuevos clientes del banco.

Cuenta Online Sin Comisiones

Sin Comisiones

- Reembolso de 60€ al mes por domiciliar recibos

- 0€ comisiones de administración y mantenimiento

- Tarjeta Aqua Débito gratis

- Sin domiciliaciones de nómina

- CVV dinámico para mayor seguridad

- Hasta dos titulares

- TIN: 0% / TAE: 0%

Abre tu cuenta online y sin necesidad de papeleos para empezar a disfrutar desde este mismo momento de una cuenta sin comisiones. Además, recibirás una tarjeta Aqua sin comisiones para hacer compras, pagos o retiradas de efectivo. Esta tarjeta tiene un CVV dinamico para mayor seguridad online.

BBVA te devuelve hasta 60€ en cashback por domiciliar tus recibos (agua, luz, teléfono o internet) y mantener un saldo mensual de 400€. Solo tienes que utilizar el código RECIBOS720 antes del 31/12.

Cuentas remuneradas sin nómina: la letra pequeña

Lo primero que se debe tener en cuenta al buscar una cuenta remunerada es que, a pesar de que una parte importante de ellas se denominen nómina, o tengan entre sus requisitos principales que el titular tenga una nómina, no todas exigen esta condición de manera inflexible. Muchos bancos pedirán al usuario que demuestre una fuente de ingresos estable y recurrente, pero ésta no tiene que provenir en exclusiva de un empleo por cuenta ajena.

De hecho, no son pocas las entidades que permiten a los usuarios abrir una cuenta remunerada aportando justificantes de ingresos de una actividad profesional independiente o de un pequeño negocio (autónomos), de una pensión e incluso hay algunas que los aceptan de distintas prestaciones públicas, como la de desempleo.

Muchos bancos destacan la palabra nómina, tanto en el nombre de sus productos como en la parte alta de las condiciones de estos, porque es la fórmula que más les conviene y quieren atraer sobre todo a clientes que tengan una, puesto que es la que ofrece mayor seguridad de que la persona va a ingresar regularmente dinero en la entidad. Pero, en paralelo, también ofrecen esa misma cuenta remunerada a otro tipo de clientes con ingresos de distinta procedencia en la letra pequeña.

Por eso, si el usuario encuentra una cuenta remunerada con condiciones interesantes, pero en la que se destaque la necesidad de disponer de una nómina, es recomendable leer la letra pequeña por si, además, a la entidad le sirven otras fuentes de ingresos alternativas para ofrecer intereses al cliente.

Tipos de cuentas remuneradas sin nómina

Dentro de las cuentas remuneradas encontramos distintos productos financieros que ofrecen rentabilidad a sus titulares. Cada uno de ellos tiene unas condiciones particulares, de las que, a menudo, dependen sus intereses. Las principales cuentas remuneradas sin nómina son:

Cuentas corrientes remuneradas

Se trata de cuentas corrientes que, sin ningún tipo de domiciliación ni vinculación, ofrecen intereses sobre el capital depositado a sus usuarios por el mero hecho de abrirlas. Como no tienen condiciones (o tienen muy pocas) su remuneración suele ser más baja que la de otras cuentas remuneradas, aunque hay excepciones.

Al ser cuentas corrientes, permiten que su titular las utilice, además de para generar rentabilidad, para realizar operaciones bancarias comunes, como hacer transferencias, domiciliar recibos o asociar métodos de pago como tarjetas de débito o crédito a ellas.

Cuenta Online Sabadell

Últimos días

- Hasta el 10/7 obtén 2,5% TAE el primer año saldo máx. 50.000€

- Consigue hasta 1.250€ + devolución del 3% de tus recibos de luz y gas

- 0 comisiones 0 condiciones

- Exclusivo para nuevos clientes

Abre tu cuenta online en cuestión de minutos y disfruta de la libertad y comodidad de la gestión online. Realiza tu operativa diaria sin coste y en tan solo unos clics.

Cuentas de ahorro

Las cuentas de ahorro también son un tipo de cuenta remunerada al que las personas sin nómina pueden acceder con facilidad, pues muchas no solicitan ningún tipo de justificante de ingresos y otras tantas los aceptan de cualquier tipo, desde actividades de autónomos a pensionistas.

Estos instrumentos financieros ofrecen rentabilidad a cambio de cumplir pocas o ninguna condición, tan sólo por depositar dinero en ellas, pero a diferencia de las cuentas corrientes remuneradas no proporcionan operativa bancaria alguna. Por lo tanto, las personas que contraten una cuenta de ahorro sólo podrán ingresar o retirar dinero, pero no recibir pagos en ella, domiciliar recibos o asociar una tarjeta de débito. En general, los intereses que ofrecen son más altos que los de las cuentas corrientes remuneradas.

Cuenta D ahorro diario

- Consigue un 3,89% anual por tu depósito en €

- Consigue un 5,31% anual por tu depósito en $

- Retira el dinero en cualquier momento

- Pagos diarios

- Importe mínimo: 150€

- Importe máximo: sin límite

Hazte cliente de Freedom 24 y transfiere dinero a la Cuenta D de Freedom 24 para recibir rentabilidad al instante. Además, la cuenta no tiene coste de mantenimiento por lo que podrás incrementar tu ahorro al máximo.

Cuentas nómina remuneradas

Por último, entre las cuentas remuneradas sin nómina encontramos, paradójicamente, a algunas cuentas nómina. Como hemos explicado un poco más arriba, un número importante de estos productos, aunque no todos, aceptan justificantes de ingresos de diversa procedencia, no sólo de un empleo por cuenta ajena, y sólo utilizan la palabra nómina como reclamo.

No obstante, hay cuentas nómina que sólo remunerarán los ahorros de clientes que puedan probar que tienen un empleo con contrato laboral. Y otras aceptarán otro tipo de ingresos, pero ofrecerán a esos usuarios unos intereses menores.

Las variables en este punto, como vemos, son muchas, por lo que es fundamental leer la letra pequeña de las cuentas nómina remuneradas en las que esté interesado el usuario para averiguar qué tipo de ingresos son válidos y las condiciones que ofrece la entidad para cada uno de ellos.

Cuenta nómina Online Clara

- Hasta 670€ por domiciliar tu nómina en Abanca

- Llévate hasta 300€ por remuneración del 2% TAE

- Hasta 370€ por la nómina

- Sin comisiones, TAE 0%

- Tarjeta de débito gratis (sin comisión de emisión)

Además, con la cuenta online Clara de Abanca sin comisiones podrás pagar con tu móvil y sacar dinero en miles de cajeros, recibir descuentos en gasolina, hoteles, viajes ¡y mucho más!

Aspectos importantes al elegir una cuenta remunerada sin nómina

En este tipo de productos, el aspecto más importante que tener en cuenta suele ser el de los intereses. Pero en este caso particular, aunque ese porcentaje siga siendo capital, primero hay que atender a otros dos elementos trascendentales: el tipo de ingresos y la cantidad mínima requerida para que generen rentabilidad.

Muchas cuentas remuneradas aceptan justificantes de ingresos que no provengan de una nómina para ofrecer beneficios a sus titulares, pero algunas de ellas cambian sustancialmente las condiciones de esa remuneración si, en lugar de un sueldo, el dinero procede de otra fuente, como un pequeño negocio o una pensión.

Asimismo, muchas cuentas remuneradas (con la excepción de las de ahorro) exigen que los ingresos recurrentes, provengan de donde provengan, alcancen una cantidad mínima mensual. Si algún mes esa cifra cae por debajo del umbral, dejará de dar beneficios y, en algunos casos, incluso puede generar gastos por comisiones que eran gratuitas mientras se mantuviesen los ingresos mínimos.

Una vez comprobado lo anterior, ahora sí, habrá que prestar atención a la compensación, que puede ser variable o fija. Con las primeras, el banco ofrece unos intereses sobre el capital depositado, por lo que los beneficios dependerán de los fondos que el cliente decida ingresar en la cuenta. Este es el tipo de remuneración que utilizan las cuentas de ahorro y muchas cuentas corrientes y nómina. Sin embargo, algunas entidades ofrecen otro tipo de recompensa para estas dos últimas cuentas: una cantidad de dinero fija por contratar el producto o domiciliar la nómina. En ocasiones incluso ofrecen las dos remuneraciones al mismo tiempo si el cliente cumple con una serie de requisitos, como ocurre con la cuenta online del Banco Sabadell.

En este apartado, lo interesante es buscar la cuenta remunerada sin nómina que mayor remuneración ofrezca, ya sea sólo a través de unos intereses altos o mediante la combinación de unos buenos intereses y una cantidad de dinero en metálico considerable.

Otro aspecto importante al que se debe prestar atención antes de contratar una cuenta remunerada sin nómina es el del plazo durante el que se ofrecen los beneficios. Muchas entidades promocionan intereses o remuneraciones en metálico muy competitivas por un tiempo limitado para atraer a nuevos clientes, y pasado ese periodo bajan la rentabilidad del producto considerablemente.

La mayoría de estos instrumentos son gratuitos, pero algunos tienen algunos gastos o comisiones que restarán rentabilidad al producto, por lo que conviene evitarlos si son demasiado altos. En este sentido, cabe destacar que muchas cuentas remuneradas sin nómina tienen costes variables que sólo se cargan si el titular deja de cumplir algunas de las condiciones de contratación del instrumento, como por ejemplo dejar de ingresar la cantidad mínima mensual requerida. Si estas tarifas son elevadas y el usuario no tiene plena seguridad de que va a poder mantener sus ingresos de forma estable, tal vez le convenga buscar otras opciones.

¿Hay productos financieros más rentables que las cuentas remuneradas sin nómina?

El mercado financiero ofrece muchas opciones para que los usuarios hagan crecer su dinero, desde productos de inversión a instrumentos de ahorro. Las cuentas remuneradas se engloban dentro de los segundos, que se caracterizan por tener un riesgo muy reducido y ser muy sencillos de utilizar a cambio de generar menos rentabilidad que los primeros.

Por lo tanto, sí que existen productos financieros que ofrecen mayor rentabilidad a sus titulares, como las acciones, las criptomonedas o los ETF, pero en estos casos el usuario asume mucho más riesgo de perder su dinero y es necesario tener conocimientos sobre los mercados de inversión en los que se desea mover el capital. Con los instrumentos de ahorro como las cuentas remuneradas, en cambio, los fondos están mucho más seguro y no es necesario que su dueño tenga conocimientos de inversión.

XTB

Regulado y registrado por

KNF, CNMV, FCA, BaFin, CMVM

Invertir implica riesgos. Acciones: Riesgo 6/6/. Este número es indicativo del riesgo del producto, siendo 1/6 indicativo del menor riesgo y 6/6 del mayor riesgo

eToro

Regulado y registrado por

FCA, CySEC, ASIC...

Su capital está en riesgo.

Por otra parte, dentro de los instrumentos de ahorro también encontramos distintos productos que ofrecen una rentabilidad diferente. Desde el punto de vista de las ganancias, los más atractivos son los depósitos a plazo fijo, pues son los que ofrecen, en general, intereses más altos. Sin embargo, éstos tienen un condicionante importante: el dinero que se decida depositar en ellos no se puede retirar hasta que venza el plazo acordado, que puede ser de uno, dos o tres años, a menos que el titular pague una penalización.

Depósito Freedom 24

- Planes a 3, 6, 12 meses

- Interés hasta 5,97% anual en € (interés variable actualizado según LIBOR)

- Interés hasta 8,76% anual en $ (interés variable actualizado según LIBOR)

- Importe mínimo: 1000€/$

- Importe máximo: sin límite

Incrementa tus ingresos pasivos con un plan de ahorro a largo plazo. Deposita tu dinero en plazos fijos de 3, 6 o 12 meses y consigue rentabilidad por ellos. Si en algún momento necesitas el dinero, podrás retirarlo anticipadamente sin penalizaciones sobre el depósito inicial.

Depósito Avantio

- Depósito a 1 año con rentabilidad del 3,10% TAE anual

- 1,51% TAE por cancelación anticipada

- Sin comisiones de mantenimiento

- Tarjeta de débito gratuita

- Depósito renovable

- Depósitos protegidos por el Fondo de Garantía de Depósitos Español

En Banca March consigues una rentabilidad del 3,10% TAE sobre importes entre 10.000€ y 2.000.000€. Su depósito Avantio tiene una duración de 12 meses, con liquidación de intereses al vencimiento. Sin embargo, podrás realizar una cancelación anticipada con total disponibilidad y una TAE del 1,51%.

Aumenta tus ahorros con este depósito abriendo una Cuenta Avantio hasta el 31/05/2024.

Depósito Open 6 meses

- Consigue un 3,07% TAE y 3,05% TIN anual durante 6 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina Open

- Consigue un 2,01% TAE y 2% TIN anual durante 6 meses sin necesidad de domiciliar nada

- Desde 1 euro y sin importe máximo

- Tu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el producto

- Consulta condiciones en Openbank.es

Ir a la oferta

Saber más de Openbank

* Nómina, pensión, prestación de desempleo u otro tipo de ingresos mensuales de al menos 600 euros al mes durante el plazo del depósito

Depósito Open 12 meses

- Consigue un 3,05% TAE y TIN anual durante 12 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina Open

- Consigue un 2% TAE y TIN anual durante 12 meses sin necesidad de domiciliar nada

- Desde 1 euro y sin importe máximo

- Tu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el producto

- Consulta condiciones en Openbank.es

Ir a la oferta

Saber más de Openbank

* Nómina, pensión, prestación de desempleo u otro tipo de ingresos mensuales de al menos 600 euros al mes durante el plazo del depósito

En comparación, las cuentas remuneradas suelen tener intereses ligeramente más bajos, pero ofrecen mayor flexibilidad: con ellas el titular puede ingresar y retirar el dinero depositado en cualquier momento sin tener que pagar ningún tipo de penalización.

Cuentas remuneradas sin nómina, ¿sí o no?

Como hemos visto, las personas sin una nómina pueden conseguir una cuenta remunerada para hacer crecer sus ahorros. Este tipo de instrumento financiero es muy útil para quienes deseen obtener rentabilidad de su dinero, aunque sea pequeña, sin apenas arriesgar su capital.

Pero hay que tener claro que las cuentas remuneradas sin nómina no están pensadas para generar grandes beneficios a sus titulares, sino que son instrumentos de ahorro cuyo fin es ofrecer una pequeña rentabilidad para que los fondos acumulados no se deprecien con el tiempo. Por lo tanto, si el usuario está buscando conseguir una alta rentabilidad, es mejor que opte por otro tipo de productos financieros, como las acciones, los ETF o los pares de divisas.

Eso sí, en ese caso deberá tener en cuenta que su dinero correrá mucho más peligro y que las posibilidades de perderlo, total o parcialmente, son bastante más elevadas. También debe considerar que para operar en los mercados de inversión hay que tener ciertos conocimientos sobre los mismos y dedicar tiempo a investigar, seguir y estudiar la evolución de los diferentes instrumentos disponibles.

En cambio, si el usuario no quiere arriesgar su dinero, no tiene muchos conocimientos financieros y lo único que desea es que el capital que va a mantener ahorrado no pierda valor con el tiempo, las cuentas remuneradas sin nómina son una gran opción para él.

Metodología: cómo establecemos cuáles son las mejores cuentas remuneradas (julio 2024)

Para establecer cuáles son las mejores cuentas remuneradas tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en una cuenta remuneradas y qué características son las más determinantes para diferenciarlas. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Las cuentas remuneradas analizadas para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unas cuentas remuneradas de otras:

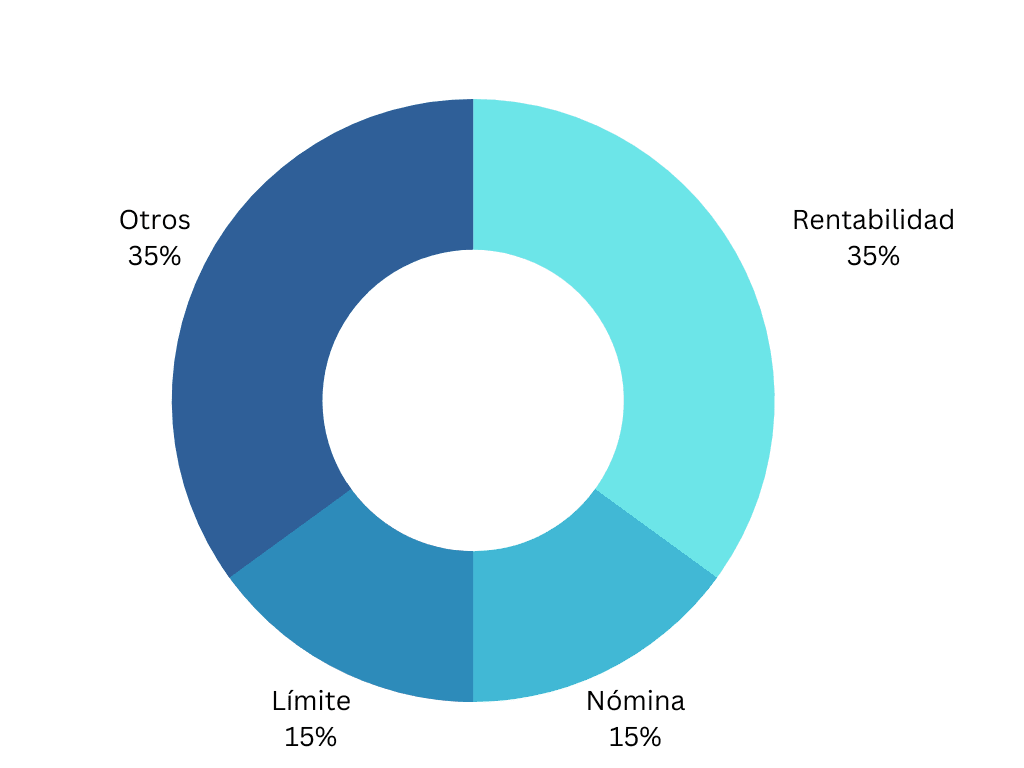

- Rentabilidad (35 %): la rentabilidad es el elemento básico de una cuenta remunerada porque incrementará el dinero depositado, ya que lo generado se añadirá en la cuenta en el periodo establecido.

- Domiciliación de la nómina (15 %): es una manera de conseguir un ingreso extra en la cuenta. Muchas entidades ofrecen una cantidad de dinero determinada o una rentabilidad mayor si se domicilia la nómina.

- Límite a remunerar (15 %): es importante tenerlo en cuenta ya que determinará la remuneración máxima que una persona puede obtener por su dinero.

- Servicios adicionales (35%):

- Comisiones

- Condiciones

- Operativa gratuita

- Tarjetas gratuitas disponibles

- Atención al cliente

Con todo esto creamos una lista donde el consumidor puede encontrar los productos ordenados según su utilidad, siempre basándonos en nuestros propios criterios. No se debe olvidar que las necesidades son personales y pueden variar según el lector, por ello se recomienda estudiar bien las ofertas antes de decidirse por una específica.

Otros artículos que podrían interesarte

Ofertas de las mejores cuentas remuneradas que acaban en julio 2024

Trade Republic remunera el 3,75 % con su cuenta de ahorro tras la decisión del BCE

El BCE baja los tipos de interés: así afectará a los distintos productos financieros

El IPC sube en abril por el precio del gas y la cesta de la compra: ¿qué supone para los consumidores?

Pixpay: tarjeta prepago para adolescentes y niños