ÚLTIMAS NOVEDADES Freedom24: rentabilidad anual del 5,34% en $ y 3,65% en €

Cómo generar ingresos pasivos asegurados, sin riesgos, conocimientos de inversión ni complicaciones

Son muchas las personas que buscan generar ingresos pasivos para complementar su sueldo o los beneficios que obtienen por su negocio, pero no saben por dónde empezar. Y es que lograr este objetivo no suele ser sencillo y muchas de las fórmulas que existen para ello no aseguran rentabilidad y además precisan de un trabajo previo que suele ser exigente, con las complicaciones y el tiempo que eso conlleva, para dar recompensas en el futuro. Son los casos, por ejemplo, de ingresos pasivos generados por el alquiler de viviendas, dividendos de acciones, derechos de autor de una obra original, patentes o marketing de afiliados.

Sin embargo, las entidades bancarias ofrecen una alternativa a todas esas opciones que prácticamente no exigen trabajo ni dedicación a los usuarios para generar rentabilidad: los productos de renta fija como las cuentas remuneradas, las cuentas de ahorro o los depósitos a plazo fijo. Eso sí, el interesado debe tener presente que con estos instrumentos los beneficios serán inferiores a los que podrían lograr con las fuentes de ingresos mencionadas en el primer párrafo.

A continuación te explicamos en qué consisten los productos de renta fija, cómo se pueden utilizar para generar ingresos pasivos sin complicaciones ni riesgos y en qué se diferencian de otras fuentes de beneficios pasivos como los dividendos de las acciones, entre otros.

Cómo generar ingresos pasivos con productos de renta fija

Los productos de renta fija son una de las mejores opciones para personas que quieran generar ingresos pasivos de forma inmediata, sin apenas dedicar tiempo ni esfuerzos, con una rentabilidad asegurada y sin poner en peligro su dinero. El único requisito básico que exigen todos estos instrumentos es que el usuario tenga unos buenos ahorros, en general de entre 5.000 o 10.000 euros, aunque se pueden conseguir beneficios con cantidades muy inferiores.

¿Cómo es esto posible? Por la naturaleza de estos productos. Los instrumentos de renta fija, en sus diferentes versiones, son concebidos como una especie de préstamo a la inversa, en los que es el usuario el que presta dinero al banco a cambio de que éste le entregue unos intereses por ello, como ocurre con los créditos convencionales. La entidad utiliza este capital para lo que considere oportuno, desde ampliar su negocio hasta prestarlo, a su vez, a otros clientes, y está obligada por contrato tanto a devolver la totalidad de los fondos como a pagar los intereses pactados en el tiempo y forma acordados.

Por todo esto, los productos de renta fija tienen asegurada su rentabilidad y no suponen apenas esfuerzos ni dedicación de tiempo al usuario, ya que sólo tienen que entregar el dinero al banco y esperar para recoger los beneficios.

Lo anteriormente mencionado es común a todos los instrumentos de renta fija, pero existen varios tipos dentro de estos productos que guardan importantes diferencias entre sí, unas características que conviene conocer, pues unos convendrán al usuario más que otros en función de sus objetivos y su situacion financiera. A continuación te detallamos sus principales atributos.

Depósitos a plazo fijo

Los depósitos a plazo fijo son, en general, los productos de renta fija que mejores intereses ofrecen. Sin embargo, tienen un condicionante importante: el usuario no podrá usar el dinero que ingrese en ellos mientras el instrumento esté activo y sólo podrá recuperarlo al vencimiento junto con los beneficios generados, por lo que perderá liquidez durante ese tiempo. En muchos casos puede sacarlo pagando una penalización por cancelación anticipada, pero algunas entidades ni siquiera ofrecen esa posibilidad.

De todos los productos de renta fija, los depósitos son los que más se parecen a un préstamo convencional porque tienen una duración determinada, que puede oscilar entre los 3 meses y los 5 años en términos generales. Esto ofrece una ventaja de lo más interesante para sus usuarios, y es que el banco no puede cambiar las condiciones del instrumento mientras esté activo, por lo que mantendrá la rentabilidad pactada hasta que se cumpla el plazo.

Algo que no ocurre con los otros dos productos de renta fija que vamos a tratar, las cuentas remuneradas y las cuentas de ahorro, porque la legislación española contempla que los bancos pueden cambiar las condiciones de sus cuentas de duración indeterminada cuando quieran, con el único requisito de que informen al afectado con al menos dos meses de antelación.

Así pues, los depósitos a plazo fijo ofrecen dos ventajas muy importantes a los usuarios: rentabilidades altas (de hasta el 6% TAE en algunos casos, en general por encima del 3% TAE) y mantenimiento de los mismos intereses durante la vida del producto. Por contra, tienen la desventaja de que el usuario no puede acceder a su dinero hasta el vencimiento.

Depósito Freedom 24 Incrementa tus ingresos pasivos con un plan de ahorro a largo plazo. Deposita tu dinero en plazos fijos de 3, 6 o 12 meses y consigue rentabilidad por ellos. Si en algún momento necesitas el dinero, podrás retirarlo anticipadamente sin penalizaciones sobre el depósito inicial. Depósito Avantio En Banca March consigues una rentabilidad del 3,10% TAE sobre importes entre 10.000€ y 2.000.000€. Su depósito Avantio tiene una duración de 12 meses, con liquidación de intereses al vencimiento. Sin embargo, podrás realizar una cancelación anticipada con total disponibilidad y una TAE del 1,51%. Aumenta tus ahorros con este depósito abriendo una Cuenta Avantio hasta el 31/07/2024. Depósito Lea Bank Con la cuenta remunerada de Lea Bank consigues el 3,24% TAE por depositar tus ahorros desde 5.000€ hasta 1000.000€. Esta cuenta es libre de comisiones y condiciones, por lo que podrás retirar tu dinero junto con los intereses en cualquier momento. El Fondo de Garantía de Depósitos de Noruega protegerá tu dinero por hasta 100.000€. Además, te llevas de 25€ hasta 100€ por depositar desde 5.000€ (Código: AHORRAR100) Válido hasta el 30/06 para la apertura de la cuenta y hasta el 15/07 para la apertura del producto.

![]() Planes a 3, 6, 12 mesesInterés de hasta el 6% anual en € (interés variable actualizado según LIBOR)Interés hasta 8,8% anual en $ (interés variable actualizado según LIBOR)Importe mínimo: 1000€/$Importe máximo: sin límite

Planes a 3, 6, 12 mesesInterés de hasta el 6% anual en € (interés variable actualizado según LIBOR)Interés hasta 8,8% anual en $ (interés variable actualizado según LIBOR)Importe mínimo: 1000€/$Importe máximo: sin límite

Depósito a 1 año con rentabilidad del 3,10% TAE anual1,51% TAE por cancelación anticipadaSin comisiones de mantenimientoTarjeta de débito gratuitaDepósito renovableDepósitos protegidos por el Fondo de Garantía de Depósitos Español

Depósito a 1 año con rentabilidad del 3,10% TAE anual1,51% TAE por cancelación anticipadaSin comisiones de mantenimientoTarjeta de débito gratuitaDepósito renovableDepósitos protegidos por el Fondo de Garantía de Depósitos Español

Consigue 25€ hasta 100€ por abrir una cuenta en RaisinDepósito a 1 año con rentabilidad del 3,24% anualSin comisiones ni condicionesContratación 100% onlineDepósitos protegidos por el Fondo de Garantía de Depósitos de Noruega

Consigue 25€ hasta 100€ por abrir una cuenta en RaisinDepósito a 1 año con rentabilidad del 3,24% anualSin comisiones ni condicionesContratación 100% onlineDepósitos protegidos por el Fondo de Garantía de Depósitos de Noruega

Depósito Open 6 meses Depósito Open 12 meses![]()

Consigue un 3,07% TAE y 3,05% TIN anual durante 6 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina OpenConsigue un 2,01% TAE y 2% TIN anual durante 6 meses sin necesidad de domiciliar nadaDesde 1 euro y sin importe máximoTu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el productoConsulta condiciones en Openbank.esIr a la ofertaSaber más de Openbank* Nómina, pensión, prestación de desempleo u otro tipo de ingresos mensuales de al menos 600 euros al mes durante el plazo del depósito

Consigue un 3,07% TAE y 3,05% TIN anual durante 6 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina OpenConsigue un 2,01% TAE y 2% TIN anual durante 6 meses sin necesidad de domiciliar nadaDesde 1 euro y sin importe máximoTu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el productoConsulta condiciones en Openbank.esIr a la ofertaSaber más de Openbank* Nómina, pensión, prestación de desempleo u otro tipo de ingresos mensuales de al menos 600 euros al mes durante el plazo del depósito![]() Consigue un 3,05% TAE y TIN anual durante 12 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina OpenConsigue un 2% TAE y TIN anual durante 12 meses sin necesidad de domiciliar nadaDesde 1 euro y sin importe máximoTu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el productoConsulta condiciones en Openbank.esIr a la ofertaSaber más de Openbank* Nómina, pensión, prestación de desempleo u otro tipo de ingresos mensuales de al menos 600 euros al mes durante el plazo del depósito

Consigue un 3,05% TAE y TIN anual durante 12 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina OpenConsigue un 2% TAE y TIN anual durante 12 meses sin necesidad de domiciliar nadaDesde 1 euro y sin importe máximoTu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el productoConsulta condiciones en Openbank.esIr a la ofertaSaber más de Openbank* Nómina, pensión, prestación de desempleo u otro tipo de ingresos mensuales de al menos 600 euros al mes durante el plazo del depósito

Cuentas de ahorro

Las cuentas de ahorro son bastante más flexibles que los depósitos a plazo fijo, puesto que permiten a sus titulares disponer en todo momento y sin ningún tipo de restricción de su dinero al tiempo que generan intereses. Además, en muchos casos entregan esos beneficios mensual o trimestralmente, por lo que dan la opción de tener ingresos pasivos cada muy poco tiempo. Por contra, suelen tener rentabilidades más bajas y el banco puede cambiar sus condiciones unilateralmente cuando quiera.

En lo que se refiere a los requisitos, suelen ser bastante asequibles y prácticamente el único que solicitan es que el usuario ingrese una cantidad mínima de dinero, generalmente de entre 5.000 y 10.000 euros, para ofrecer intereses, una condición que también piden los depósitos a plazo fijo. Algunos bancos, además, exigen al cliente que contrate algún producto adicional de la entidad, generalmente una cuenta corriente asociada a la de ahorro, para ofrecerle rentabilidad.

Las cuentas de ahorro son productos diseñados especialmente para ofrecer beneficios a sus titulares, por lo que no sirven para nada más. Esto quiere decir que no permiten realizar trámites bancarios como domiciliaciones, pagos con tarjeta, transferencias o bizum. La única transferencia que se puede realizar con ellas es desde o hacia una cuenta corriente del mismo titular para depositar más capital o retirarlo.

Cuenta Ahorro Bienvenida Sin Comisiones Cuenta D con ahorro diario Sin Comisiones Hazte cliente de Freedom 24 y transfiere dinero a la Cuenta D de Freedom 24 para recibir rentabilidad al instante. Además, la cuenta no tiene coste de mantenimiento por lo que podrás incrementar tu ahorro al máximo. Cuenta remunerada MyInvestor

Sin Comisiones La cuenta remunerada de MyInvestor permite a sus usuarios obtener hasta 1.750 euros al año de beneficios sin necesidad de domiciliar la nómina. Todo el proceso de contratación se puede hacer de forma online en apenas 5 minutos, y el usuario tiene la posibilidad de contratar distintos planes que ofrecen beneficios diversos. Con esta cuenta, el titular también puede conseguir una tarjeta de débito y otra de crédito sin costes, y hacer transferencias internacionales sin coste dentro de la Unión Europea (Zona SEPA). Cuenta de ahorro inbestMe Sin Comisiones Inbest Me ofrece una cuenta de ahorro sin ataduras y sin plazos con la que se podrá conseguir rentabilidad, acumularla y conseguir unos mayores beneficios gracias al interés compuesto. Cuenta Naranja de ahorro Sin Comisiones Esta cuenta sin comisiones está pensada exclusivamente para hacer crecer tus ahorros. Podrás obtener rentabilidad por el dinero de tu cuenta sin tenerlo inmovilizado. Cuenta de ahorro Lea bank Sin Comisiones Lea Bank te ayuda ahorrar y conseguir remuneración por tu dinero gracias a su cuenta de ahorro. Esta cuenta tiene una rentabilidad muy competitiva del 3,24% TAE anual con pago de intereses cada mes. Podrás ingresar desde 5.000€ hasta 100.000€ con la seguridad de que el dinero estará protegido por el Fondo de Garantía de Depósitos de Noruega. Cuenta de ahorro y depósitos Progetto Sin Comisiones Realiza un ingreso de entre 10.000 € y 100.000 € para disfrutar de la rentabilidad de Banca Progetto. Esta cuenta tiene una rentabilidad de 3,50% TAE y está libre de comisiones de emisión y mantenimiento. La puedes contratar 100% online en pocos minutos y con la seguridad de que tu depósito estará protegido por hasta 100.000€ por el Fondo de Garantía de Depósitos de Italia.

![]()

![]() Consigue un 2,27% TAE y 2,25% TIN anual, hasta 100.000€*Consigue hasta 2.250€ el primer añoIntereses desde el primer día y desde el primer euro. Recibe intereses cada mesCuenta sin comisiones de administración, mantenimiento y cancelaciónDinero siempre disponible: se puede retirar en cualquier momentoConsulta Condiciones en Openbank.esIr a la oferta*Añade el código promocional BIENVENIDA para obtener 2,27% TAE durante los 12 primeros meses

Consigue un 2,27% TAE y 2,25% TIN anual, hasta 100.000€*Consigue hasta 2.250€ el primer añoIntereses desde el primer día y desde el primer euro. Recibe intereses cada mesCuenta sin comisiones de administración, mantenimiento y cancelaciónDinero siempre disponible: se puede retirar en cualquier momentoConsulta Condiciones en Openbank.esIr a la oferta*Añade el código promocional BIENVENIDA para obtener 2,27% TAE durante los 12 primeros meses

![]() Consigue un 3,65% anual por tu depósito en €Consigue un 5,34% anual por tu depósito en $Retira el dinero en cualquier momentoPagos diariosImporte mínimo: 150€Importe máximo: sin límite

Consigue un 3,65% anual por tu depósito en €Consigue un 5,34% anual por tu depósito en $Retira el dinero en cualquier momentoPagos diariosImporte mínimo: 150€Importe máximo: sin límite 2,5% TAE el primer añoSe remunera hasta 70.000 euros de saldoSi contratas productos de inversión en la plataforma por valor de 300 euros mensuales, la remuneración del 2,5% TAE se extiende indefinidamenteNo es necesario domiciliar la nóminaSin comisiones

2,5% TAE el primer añoSe remunera hasta 70.000 euros de saldoSi contratas productos de inversión en la plataforma por valor de 300 euros mensuales, la remuneración del 2,5% TAE se extiende indefinidamenteNo es necesario domiciliar la nóminaSin comisiones

![]() Consigue una TIR desde el 3,35% hasta el 5,00%Sin ningún tipo de vinculaciónTAE variable según los tipos interbancariosDesde 1000€Abre la cuenta 100% online

Consigue una TIR desde el 3,35% hasta el 5,00%Sin ningún tipo de vinculaciónTAE variable según los tipos interbancariosDesde 1000€Abre la cuenta 100% online

Rentabilidad del 1% por abrir la Cuenta No cuentaOpción de contratar una cuenta nómina con el 1.5% TAE en la cuenta naranjaSin comisiones (TIN 0%, TAE 0%)Dinero siempre disponible

Consigue una remuneración del 3,24% TAE anualDepósitos entre 5.000€ hasta 100.000€Los intereses se generan mes a mesLa cuenta es libre de comisionesApertura y renovación de la cuenta online

Rentabilidad del 1% por abrir la Cuenta No cuentaOpción de contratar una cuenta nómina con el 1.5% TAE en la cuenta naranjaSin comisiones (TIN 0%, TAE 0%)Dinero siempre disponible

Consigue una remuneración del 3,24% TAE anualDepósitos entre 5.000€ hasta 100.000€Los intereses se generan mes a mesLa cuenta es libre de comisionesApertura y renovación de la cuenta online![]() Cuenta de ahorro con rentabilidad del 3,50% TAEDepósitos entre 10.000€ hasta 100.000€Disponibilidad en cualquier momentoSin comisiones de emisión y mantenimiento

Cuenta de ahorro con rentabilidad del 3,50% TAEDepósitos entre 10.000€ hasta 100.000€Disponibilidad en cualquier momentoSin comisiones de emisión y mantenimiento

Cuentas remuneradas

Las cuentas remuneradas son el producto de renta fija más flexible del segmento, pues además de permitir a sus titulares disponer de su dinero cuando quieran sin ningún tipo de restricción ni penalización, también ofrecen los servicios bancarios más habituales, tales como domiciliar nóminas y recibos, pagos con tarjetas, bizum o transferencias bancarias a otras personas o empresas. Es decir, son un todo en uno. Asimismo, no suelen tener un saldo mínimo remunerado, por lo que en muchos casos permiten conseguir intereses desde el primer euro.

Por contra, son los productos de renta fija con más requisitos. Aunque en la actualidad se pueden encontrar algunas cuentas remuneradas sin condiciones, lo más habitual es que soliciten al titular que cumpla algunas obligaciones, como domiciliar una nómina o recibos, utilizar la tarjeta asociada un número de mínimo de veces al mes o contratar otro producto de la misma entidad, como un plan de pensiones o de inversión. Asimismo, suelen tener intereses más bajos que las cuentas de ahorro y los depósitos a plazo fijo.

Las cuentas remuneradas más comunes son las cuentas nómina, en las que la condición principal es que el titular domicilie el sueldo que recibe por su empleo. La cantidad que cobra por su salario, además, debe alcanzar un mínimo, que se suele fijar en torno a los 1.200 euros, para que el producto ofrezca intereses y otras ventajas adicionales, como la ausencia de comisiones. No obstante, a pesar de su nombre, algunos bancos permiten que se contraten sus cuentas nómina si el usuario puede demostrar otro tipo de ingresos recurrentes mínimos, como los provenientes de una pensión, una prestación pública o una actividad como autónomo.

Las cuentas remuneradas pueden ofrecer beneficios de dos formas. Por una parte, generando intereses sobre el capital depositado en ellas, que, como ocurre con las cuentas de ahorro, se pueden cobrar en la mayoría de los casos todos los meses. Y por otra, hay entidades que dan un pago único de una cantidad determinada en el momento del alta.

Cuenta de ahorro Trade Republic Sin Comisiones El bróker alemán Trade Republic ofrece uno de los intereses más altos del mercado al remunerar el depósito de sus clientes con hasta el 3,75% TAE sin más requisitos que tener una cuenta abierta en la plataforma. La entidad garantiza dicho porcentaje sin límite de tiempo y hasta un saldo máximo de 50.000 euros. De esta oferta se pueden beneficiar tanto las personas que ya tienen una cuenta en Trade Republic como los nuevos usuarios, quienes podrán retirar el dinero cuando quieran con total flexibilidad. Cuenta Online Sabadell Abre tu cuenta online en cuestión de minutos y disfruta de la libertad y comodidad de la gestión online. Realiza tu operativa diaria sin coste y en tan solo unos clics. Cuenta remunerada B100 Sin Comisiones Solicita la cuenta B100 sin comisiones desde la app y en pocos minutos. B100 te ofrece una cuenta corriente y dos cuentas remuneradas al 2,70% y 3,40% TAE en un mismo lugar. Con esta cuenta podrás aumentar tus ahorros con un saldo máximo a remunerar de 50.000€. Gestiona tus cuentas desde la app de B100, realiza transferencias nacionales gratuitas y envía y recibe dinero en Bizum, entre otros beneficios. Cuenta de ahorro WiZink Sin Comisiones Aumenta tus ahorros con la cuenta WiZink libre de comisiones con una remuneración del 2,30% TAE. Sin límite máximo de importe podrás ahorrar el importe que desees haciendo una transferencia bancaria. Cada mes recibirás el pago de intereses a tu cuenta y cuando desees retirar tu dinero lo podrás hacer sin penalizaciones y sin coste. Tu dinero estará protegido por hasta 100.000€ por depositante. Cuenta Inteligente Bienvenida Sin Comisiones Podrás abrir tu cuenta de manera completamente online en tan solo unos minutos. EVO te ayudará a domiciliar tus recibos y tu nómina si así lo deseas. Además podrás utilizar sus más de 18.000 cajeros para retirar dinero de manera gratuita y utilizar Google Pay o Apple Pay para pagar sin utilizar tu tarjeta física. EVO garantiza la remuneración del 3,05% TAE hasta el 31/01/25, a partir de esa fecha los intereses serán los vigentes en ese momento. Contratando antes del 31/10/24. Cuenta nómina Online Clara

Sin Comisiones Además, con la cuenta online Clara de Abanca sin comisiones podrás pagar con tu móvil y sacar dinero en miles de cajeros, recibir descuentos en gasolina, hoteles, viajes ¡y mucho más! Cuenta Online de Banco Santander Sin Comisiones Abre una Cuenta Online y llévate una tarjeta de débito sin comisiones. Con esta tarjeta podrás retirar dinero en más de 30.000 cajeros del banco, hacer transferencias online y disfrutar de un seguro de viajes de hasta 120.000€. Además, si domicilias tu nómina superior a 2.500€ te llevas 400€ y si tu sueldo o pensión es desde 600€ te llevas 300€ en un único pago. Para conseguir ambas promociones también es necesario domiciliar al menos dos recibos. Válido hasta el 5/10. Cuenta Online Sin Comisiones Sin Comisiones Abre tu cuenta online y sin necesidad de papeleos para empezar a disfrutar desde este mismo momento de una cuenta sin comisiones. Además, recibirás una tarjeta Aqua sin comisiones para hacer compras, pagos o retiradas de efectivo. Esta tarjeta tiene un CVV dinamico para mayor seguridad online. BBVA te devuelve hasta 60€ en cashback por domiciliar tus recibos (agua, luz, teléfono o internet) y mantener un saldo mensual de 400€. Solo tienes que utilizar el código RECIBOS720 antes del 31/12.

![]() Hasta el 3,75% TAE de intereses sobre el dinero depositadoInterés garantizado sin límite de tiempoLos intereses se depositan en la cuenta cada mesSaldo remunerado hasta 50.000 euros

Hasta el 3,75% TAE de intereses sobre el dinero depositadoInterés garantizado sin límite de tiempoLos intereses se depositan en la cuenta cada mesSaldo remunerado hasta 50.000 euros

![]() 2,5% TAE el primer año saldo máx. 50.000€Consigue hasta 1.250€ + devolución del 3% de tus recibos de luz y gas0 comisiones 0 condicionesExclusivo para nuevos clientes

2,5% TAE el primer año saldo máx. 50.000€Consigue hasta 1.250€ + devolución del 3% de tus recibos de luz y gas0 comisiones 0 condicionesExclusivo para nuevos clientes

Consigue el 2,70% en la cuenta Save y 3,40% en la cuenta HealthDos cuentas remuneradas para aumentar tus ahorrosIncluye una cuenta corriente sin comisionesTarjeta débito gratuitaSin domiciliaciones

Consigue el 2,70% en la cuenta Save y 3,40% en la cuenta HealthDos cuentas remuneradas para aumentar tus ahorrosIncluye una cuenta corriente sin comisionesTarjeta débito gratuitaSin domiciliaciones

Remuneración del 2,30% TAESin saldo máximo de remuneraciónPago de intereses mensuales en la cuentaLibre de comisiones y condicionesContrátala en solo 5 minutos

Remuneración del 2,30% TAESin saldo máximo de remuneraciónPago de intereses mensuales en la cuentaLibre de comisiones y condicionesContrátala en solo 5 minutos

![]() Cuenta remunerada al 3,05% TAE con una remuneración anual máxima de 903€SIN comisiones de administración y mantenimientoTarjeta de Débito y Crédito gratisSin domiciliaciones de nómina o recibos

Cuenta remunerada al 3,05% TAE con una remuneración anual máxima de 903€SIN comisiones de administración y mantenimientoTarjeta de Débito y Crédito gratisSin domiciliaciones de nómina o recibos Hasta 670€ por domiciliar tu nómina en AbancaLlévate hasta 300€ por remuneración del 2% TAEHasta 370€ por la nóminaCuenta sin comisionesTarjeta de débito gratis (sin comisión de emisión)

Hasta 670€ por domiciliar tu nómina en AbancaLlévate hasta 300€ por remuneración del 2% TAEHasta 370€ por la nóminaCuenta sin comisionesTarjeta de débito gratis (sin comisión de emisión)

![]() Consigue 300€ por domiciliar tu nómina o pensión por un importe superior a 600 euros al mes más dos recibos, o 400 euros si el ingreso mensual supera los 2.500 euros hasta el 5/10Sin comisiones de apertura, ni mantenimiento (TIN 0%, TAE 0%)Tarjeta de débito gratisTransferencias online en euros gratuitasGestiona tu cuenta desde el móvil

Consigue 300€ por domiciliar tu nómina o pensión por un importe superior a 600 euros al mes más dos recibos, o 400 euros si el ingreso mensual supera los 2.500 euros hasta el 5/10Sin comisiones de apertura, ni mantenimiento (TIN 0%, TAE 0%)Tarjeta de débito gratisTransferencias online en euros gratuitasGestiona tu cuenta desde el móvil

![]() Reembolso de 60€ al mes por domiciliar recibos0€ comisiones de administración y mantenimientoTarjeta Aqua Débito gratisSin domiciliaciones de nóminaCVV dinámico para mayor seguridadHasta dos titularesTIN: 0% / TAE: 0%

Reembolso de 60€ al mes por domiciliar recibos0€ comisiones de administración y mantenimientoTarjeta Aqua Débito gratisSin domiciliaciones de nóminaCVV dinámico para mayor seguridadHasta dos titularesTIN: 0% / TAE: 0%

Otras fuentes de ingresos pasivos: más lucrativas, pero más difíciles

Como hemos visto, conseguir ingresos pasivos con productos como los depósitos a plazo fijo, las cuentas de ahorro y las cuentas remuneradas es relativamente fácil, pues lo único que se necesita en muchos casos es haber atesorado una cantidad de dinero no demasiado elevada, a partir de 10.000 euros, para empezar a obtener algo de rentabilidad. Sin embargo, los beneficios que ofrecen estos instrumentos son relativamente bajos, y si se quieren obtener cantidades realmente significativas con ellos es preciso disponer de bastantes ahorros.

En comparación con los productos de renta fija, otras fuentes de ingresos pasivos son potencialmente mucho más lucrativas, pero demandan mucho más trabajo, recursos o dotes que no todas las personas tienen. Por ejemplo, los derechos de autor por productos culturales como novelas, canciones o películas o las patentes de inventos son bastante lucrativos, pero no todos pueden escribir un libro de éxito, componer un hit o crear un producto nuevo. Además, de poder hacerlo, esto exige una gran cantidad de trabajo.

Dentro de las fuentes de ingresos pasivos más comunes encontramos el alquiler de viviendas propiedad del usuario. Aquí no hace falta tener unas capacidades artísticas o técnicas extraordinarias, pero sí es necesario disponer de grandes cantidades de dinero, puesto que comprar inmuebles es bastante caro, y cada vez más, según diversos estudios del sector.

Quizás la alternativa más asequible a la renta fija para conseguir ingresos pasivos recurrentes sean los dividendos de las acciones. Las acciones son los títulos en los que se divide la propiedad de una empresa cotizada, por lo que al adquirirlas, el inversor se convierte en propietario de una pequeñísima parte de la misma, lo que le otorga diversos derechos, entre ellos participar en los beneficios de la compañía, que la organización reparte de forma proporcional entre sus accionistas mediante los dividendos.

Los dividendos se reparten de forma periódica, pero esa periodicidad varía en función de la empresa: pueden repartirlos de forma trimestral, semestral o anual. Asimismo, hay compañías que no los reparten, sino que reinvierten sus beneficios.

De esta forma, los usuarios que deseen obtener ingresos pasivos también pueden optar por comprar acciones de empresas que repartan dividendos y así conseguir algunos beneficios cada tres o seis meses, o una vez al año. La ventaja de esto es que en muchos casos se puede conseguir una rentabilidad mayor de la que ofrecen los productos de renta fija dedicando mucho menos dinero, pues hay compañías que reparten dividendos que alcanzan el 7,5% del valor de compra de los títulos, de tal forma que es más asequible para personas que no dispongan de muchos recursos económicos.

Además, si la organización crece, con el paso de los años ofrecerá dividendos más altos si el usuario conserva las acciones, por lo que será cada vez más rentable. Y una última ventaja: si la compañía crece, el valor de las acciones también lo hará, por lo que el usuario, además de conseguir ingresos recurrentes con los dividendos, podrá lograr beneficios al vender esos títulos por un precio superior al que los compró.

Pero claro, esta estrategia también tiene desventajas importantes. Para empezar, los dividendos no son fijos, varían de un año a otro, e igual que pueden subir, también pueden bajar, haciendo que la inversión sea mucho menos rentable. El usuario puede prever ese descenso de los dividendos si se informa debidamente de la marcha de los negocios de la compañía, pues si ingresa menos, es probable que reparta también menos entre sus accionistas, pero claro, esto exige un trabajo y dedicación que no son necesarios con los productos de renta fija.

Y, además, al comprar acciones el usuario entra en el juego de los mercados de inversión, con el riesgo de que estos activos pierdan valor con el tiempo y que, cuando quiera deshacerse de ellos, valgan mucho menos de lo que le costaron. Por lo que, aunque haya conseguido buenos ingresos con los dividendos, la rentabilidad se puede ver muy reducida si esto ocurre, e incluso se puede incurrir en pérdidas.

Así pues, también es posible generar ingresos pasivos con los dividendos de las acciones si no dispones de grandes recursos económicos ni tienes la opción de lograr derechos de autor, pero es preciso tener en cuenta que se trata de una estrategia más arriesgada que optar por productos de renta fija, los ingresos son variables y en ningún caso están asegurados.

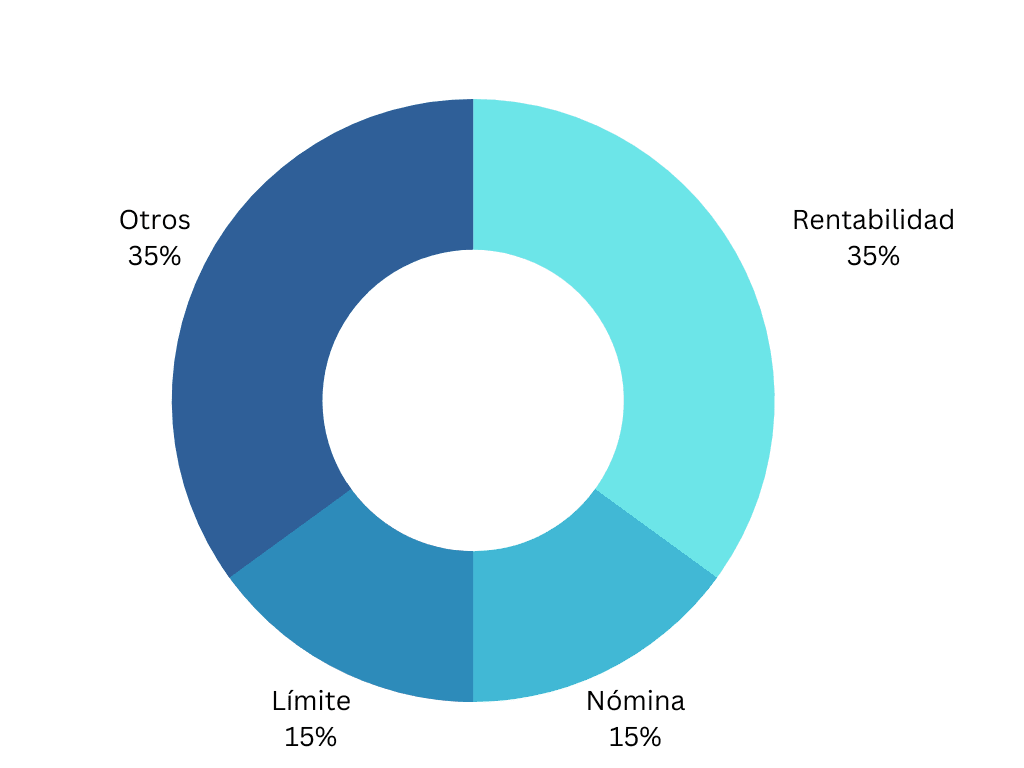

Metodología: cómo establecemos cuáles son las mejores cuentas remuneradas (julio 2024)

Para establecer cuáles son las mejores cuentas remuneradas tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en una cuenta remuneradas y qué características son las más determinantes para diferenciarlas. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Las cuentas remuneradas analizadas para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unas cuentas remuneradas de otras:

- Rentabilidad (35 %): la rentabilidad es el elemento básico de una cuenta remunerada porque incrementará el dinero depositado, ya que lo generado se añadirá en la cuenta en el periodo establecido.

- Domiciliación de la nómina (15 %): es una manera de conseguir un ingreso extra en la cuenta. Muchas entidades ofrecen una cantidad de dinero determinada o una rentabilidad mayor si se domicilia la nómina.

- Límite a remunerar (15 %): es importante tenerlo en cuenta ya que determinará la remuneración máxima que una persona puede obtener por su dinero.

- Servicios adicionales (35%):

- Comisiones

- Condiciones

- Operativa gratuita

- Tarjetas gratuitas disponibles

- Atención al cliente

Con todo esto creamos una lista donde el consumidor puede encontrar los productos ordenados según su utilidad, siempre basándonos en nuestros propios criterios. No se debe olvidar que las necesidades son personales y pueden variar según el lector, por ello se recomienda estudiar bien las ofertas antes de decidirse por una específica.

Otros artículos que podrían interesarte

Cómo generar ingresos pasivos asegurados, sin riesgos, conocimientos de inversión ni complicaciones

Ofertas de las mejores cuentas remuneradas que acaban en julio 2024

Trade Republic remunera el 3,75 % con su cuenta de ahorro tras la decisión del BCE

El BCE baja los tipos de interés: así afectará a los distintos productos financieros

El IPC sube en abril por el precio del gas y la cesta de la compra: ¿qué supone para los consumidores?