ÚLTIMAS NOVEDADES Freedom24: rentabilidad anual del 5,34% en $ y 3,65% en €

El IPC sube en abril por el precio del gas y la cesta de la compra: ¿qué supone para los consumidores?

Durante el mes de abril el valor de los bienes de consumo en España volvió a aumentar ligeramente, según los datos adelantados del Índice de Precios de Consumo (IPC) compartido por el Instituto Nacional de Estadística (INE), entidad encargada de calcularlo. El incremento es de sólo una décima, al pasar del 3,2% de marzo al 3,3%, pero se suma a la subida del mes anterior, en la que pasó del 2,8% de febrero al 3,2% citado, por lo que el IPC encadena dos meses de subida para situarse en cifras muy similares a la de todo el último trimestre de 2023.

El principal motivo de ese repunte sería, según el Ministerio de Economía, el encarecimiento durante el citado periodo de la cesta de la compra y del gas. Esto se evidencia en que la inflación subyacente, un índice del que se excluyen la energía y los alimentos frescos, ha pasado del 3,3% en marzo al 2,9% en abril.

Aunque parece que el gas es uno de los principales culpables de este aumento, también es crucial el incremento de la gasolina y el diésel, que han venido escalando desde principios de 2024 debido a la presión que están ejerciendo los países productores de petroleo en el mercado internacional para mantener su precio. Una situación que ha empeorado el recrudecimiento del conflicto de Oriente Próximo y la escalada de tensión en la zona tras los ataques entre Israel e Irán.

No obstante, aunque la cesta de la compra, el gas y los derivados del petroleo se hayan encarecido, muchos otros productos y servicios se han abaratado durante el mes de abril. En este sentido, el Ministerio de Economía destaca el descenso de los precios del ocio y la cultura. Asimismo, el coste de la luz ha seguido descendiendo durante el mes pasado a pesar de que es posible que muchos hogares no hayan notado una diferencia significativa. Y es que a la par que bajaba el precio de la luz se volvía a la tasa impositiva del 21% de IVA tras casi tres años al 10% (medida que tomó el Gobierno ante el incremento acelerado del precio de la luz entonces).

Los consumidores que menos habrán notado la vuelta al 21% del IVA han sido los que están en el mercado regulado, en el que el coste de la luz cambia a diario y se va adaptando a la citada reducción. Quienes estén en el mercado libre, y por tanto tengan una tarifa fija, sí deben haber observado un incremento en su factura de la luz desde marzo, mes en el que se normalizó su tasa impositiva. De hecho, el IPC de marzo experimentó una subida de cuatro décimas, del 2,8% de febrero al 3,2%, en buena medida por la vuelta al IVA habitual de este bien.

A pesar del repunte del IPC de los dos últimos meses, los datos parecen indicar que los precios seguirán la senda de la moderación que llevaban meses enfilando, en especial si atendemos a la inflación subyacente, que ha caído por primera vez desde enero de 2022, antes del estallido de la Guerra de Ucrania, por debajo del 3%. El incremento de marzo y abril se debe a situaciones puntuales que deberían corregirse a corto y medio plazo, y a circunstancias como la normalización del IVA de la luz al 21% tras casi tres años al 10%, algo que, a pesar de perjudicar los bolsillos de los españoles ahora, es una buena noticia porque implica que los costes de un bien tan importante como la electricidad se ha moderado tanto como para que el Gobierno pueda retirar medidas excepcionales orientadas a moderar su precio.

¿Qué es el IPC?

El Índice de Precios de Consumo es un indicador que mide la evolución del valor de una serie de bienes y servicios que los hogares de España adquieren habitualmente para su día a día. Los artículos que se tienen en cuenta para elaborarlo son muchos, y entre ellos se encuentran todo tipo de alimentos, elaborados y frescos, prendas de vestir, energía, alquiler de viviendas, conservación de viviendas, muebles y utensilios domésticos, medicamentos, transporte, ocio o educación, entre otros.

De esta manera, el IPC es la herramienta que mejor mide la incidencia de la inflación en la economía de los ciudadanos, más allá de las cifras macroeconómicas, y por lo tanto permite conocer si los costes de vida están aumentando o disminuyendo en España.

Debido a esto último, el IPC es un indicador de suma importancia y a nivel nacional se utiliza como referencia en multitud de ámbitos. Por ejemplo, el Banco de España lo usa para establecer su política monetaria, el Gobierno para calcular los incrementos de las pensiones, los propietarios de inmuebles pueden subir legalmente el alquiler de sus viviendas según el porcentaje del Índice de Precios de Consumo medio del año anterior y, del mismo modo, los empleados pueden reclamar un incremento de sus salarios proporcional a dicha cifra.

En España la elaboración y publicación del IPC corre a cargo del Instituto Nacional de Estadística, que lo hace todos los meses.

¿Qué implica la subida del IPC en abril?

Toda subida del IPC implica que los ciudadanos tendrán que pagar más por los productos y servicios que consumen habitualmente y que, en muchos casos, son básicos para su vida, como los alimentos, la energía o la ropa. En el caso concreto de la última subida de abril, los usuarios lo notarán muy especialmente en la cesta de la compra del supermercado, pues son los comestibles lo que más han aumentado sus precios durante el último mes.

Sin embargo, si miramos en perspectiva los datos y los comparamos con los de meses anteriores, comprenderemos que no hay que alarmarse. Los datos del IPC de marzo señalaron que el precio de los alimentos registró durante aquel mes su menor tasa en dos años al situarse en el 4,3%, lo que supuso una reducción de más de 12 puntos respecto al mismo mes de 2023.

El leve repunte que ha experimentado el precio de la cesta de la compra en abril probablemente se deba al incremento de los costes de la electricidad y los carburantes durante el mes de marzo. La luz subió como consecuencia de la vuelta al tipo impositivo del 21% del IVA tras casi tres años al 10%, y los carburantes como consecuencia de la escalada de tensión en Oriente Próximo y la presión de los países productores de petróleo por mantener los precios internacionales del crudo, como hemos explicado un poco más arriba.

Así, lo más probable es que se trate de un breve bache en la senda de la moderación. El precio de la luz sigue cayendo, de tal forma que, a pesar de la vuelta al 21% de IVA, durante el mes de abril apenas se notó ese aumento en los usuarios de la tarifa regulada, lo que se debería trasladar al coste de los alimentos durante el mes de mayo. Más difícil, eso sí, está que los carburantes moderen su valor.

Una buena noticia: la inflación subyacente se sigue moderando

Un elemento más que invita a pensar que los precios van a seguir la senda de la moderación es el descenso continuado de la inflación subyacente, un índice del que se excluyen los precios de los alimentos no elaborados y la energía. Este indicador saca esos dos tipos de productos del cálculo porque, de todos los que se tienen en consideración para elaborar el IPC, son los que están más expuestos a hechos coyunturales, como las guerras o la estacionalidad, que hacen fluctuar sus precios de forma transitoria. Y esto provoca que puedan adulterar la visión real del conjunto de la evolución de los costes de vida de los ciudadanos.

Como hemos comentado, la inflación subyacente en abril bajó del 3,3% al 2,9%, por lo que, más allá de los aumentos puntuales de los precios de los alimentos y del gas, que se han producido, en parte, por condicionantes transitorios que deben remitir en no demasiado tiempo, todo parece indicar que los costes de vida siguen la senda de la moderación.

¿Cómo hacer frente a la inflación?

A pesar de que los datos son buenos, y varios factores parecen apuntar a la continuación la moderación de la inflación, es completamente normal que muchos ciudadanos estén preocupados porque los precios de muchos bienes, en especial los más básicos, no terminan de bajar y, por lo tanto, si no han conseguido una subida de sueldo en este tiempo, cada vez tienen menos poder adquisitivo.

Para quienes tengan esta preocupación, cabe señalar que existen productos de renta fija que, sin arriesgar el dinero del usuario lo más mínimo, ofrecen remuneración por sus ahorros por porcentajes similares, y en algunos casos, superiores a las cifras de la inflación y, por lo tanto, permiten hacerle frente con buenos resultados.

Uno de los más interesantes son los depósitos a plazo fijo, en los que en estos momentos es posible conseguir hasta un 6,39% anual. La gran ventaja de estos productos es que suelen ofrecer remuneraciones bastante altas y las entidades que los comercializan tienen que respetar esas cifras hasta su fecha de vencimiento, que puede ser de varios años, sin importar que posteriormente el banco baje la retribución de ese mismo instrumento para nuevos clientes.

De esta forma, contratar depósitos a plazo fijo es una muy buena forma de que el usuario se asegure de que va a obtener la misma rentabilidad mientras esté activo el producto. Sin embargo, la gran desventaja de estos instrumentos es que el titular debe mantener la misma cantidad de dinero ingresada hasta que venza el plazo, en caso contrario se enfrentará a penalizaciones que pueden ir desde la retirada de los intereses al pago de una comisión adicional.

Depósito Freedom 24 Incrementa tus ingresos pasivos con un plan de ahorro a largo plazo. Deposita tu dinero en plazos fijos de 3, 6 o 12 meses y consigue rentabilidad por ellos. Si en algún momento necesitas el dinero, podrás retirarlo anticipadamente sin penalizaciones sobre el depósito inicial. Depósito Avantio En Banca March consigues una rentabilidad del 3,10% TAE sobre importes entre 10.000€ y 2.000.000€. Su depósito Avantio tiene una duración de 12 meses, con liquidación de intereses al vencimiento. Sin embargo, podrás realizar una cancelación anticipada con total disponibilidad y una TAE del 1,51%. Aumenta tus ahorros con este depósito abriendo una Cuenta Avantio hasta el 31/07/2024. Depósito Lea Bank Con la cuenta remunerada de Lea Bank consigues el 3,24% TAE por depositar tus ahorros desde 5.000€ hasta 1000.000€. Esta cuenta es libre de comisiones y condiciones, por lo que podrás retirar tu dinero junto con los intereses en cualquier momento. El Fondo de Garantía de Depósitos de Noruega protegerá tu dinero por hasta 100.000€. Además, te llevas de 25€ hasta 100€ por depositar desde 5.000€ (Código: AHORRAR100) Válido hasta el 30/06 para la apertura de la cuenta y hasta el 15/07 para la apertura del producto.

![]() Planes a 3, 6, 12 mesesInterés de hasta el 6% anual en € (interés variable actualizado según LIBOR)Interés hasta 8,8% anual en $ (interés variable actualizado según LIBOR)Importe mínimo: 1000€/$Importe máximo: sin límite

Planes a 3, 6, 12 mesesInterés de hasta el 6% anual en € (interés variable actualizado según LIBOR)Interés hasta 8,8% anual en $ (interés variable actualizado según LIBOR)Importe mínimo: 1000€/$Importe máximo: sin límite

Depósito a 1 año con rentabilidad del 3,10% TAE anual1,51% TAE por cancelación anticipadaSin comisiones de mantenimientoTarjeta de débito gratuitaDepósito renovableDepósitos protegidos por el Fondo de Garantía de Depósitos Español

Depósito a 1 año con rentabilidad del 3,10% TAE anual1,51% TAE por cancelación anticipadaSin comisiones de mantenimientoTarjeta de débito gratuitaDepósito renovableDepósitos protegidos por el Fondo de Garantía de Depósitos Español

Consigue 25€ hasta 100€ por abrir una cuenta en RaisinDepósito a 1 año con rentabilidad del 3,24% anualSin comisiones ni condicionesContratación 100% onlineDepósitos protegidos por el Fondo de Garantía de Depósitos de Noruega

Consigue 25€ hasta 100€ por abrir una cuenta en RaisinDepósito a 1 año con rentabilidad del 3,24% anualSin comisiones ni condicionesContratación 100% onlineDepósitos protegidos por el Fondo de Garantía de Depósitos de Noruega

Depósito Open 6 meses Depósito Open 12 meses![]()

Consigue un 3,07% TAE y 3,05% TIN anual durante 6 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina OpenConsigue un 2,01% TAE y 2% TIN anual durante 6 meses sin necesidad de domiciliar nadaDesde 1 euro y sin importe máximoTu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el productoConsulta condiciones en Openbank.esIr a la ofertaSaber más de Openbank* Nómina, pensión, prestación de desempleo u otro tipo de ingresos mensuales de al menos 600 euros al mes durante el plazo del depósito

Consigue un 3,07% TAE y 3,05% TIN anual durante 6 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina OpenConsigue un 2,01% TAE y 2% TIN anual durante 6 meses sin necesidad de domiciliar nadaDesde 1 euro y sin importe máximoTu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el productoConsulta condiciones en Openbank.esIr a la ofertaSaber más de Openbank* Nómina, pensión, prestación de desempleo u otro tipo de ingresos mensuales de al menos 600 euros al mes durante el plazo del depósito![]() Consigue un 3,05% TAE y TIN anual durante 12 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina OpenConsigue un 2% TAE y TIN anual durante 12 meses sin necesidad de domiciliar nadaDesde 1 euro y sin importe máximoTu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el productoConsulta condiciones en Openbank.esIr a la ofertaSaber más de Openbank* Nómina, pensión, prestación de desempleo u otro tipo de ingresos mensuales de al menos 600 euros al mes durante el plazo del depósito

Consigue un 3,05% TAE y TIN anual durante 12 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina OpenConsigue un 2% TAE y TIN anual durante 12 meses sin necesidad de domiciliar nadaDesde 1 euro y sin importe máximoTu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el productoConsulta condiciones en Openbank.esIr a la ofertaSaber más de Openbank* Nómina, pensión, prestación de desempleo u otro tipo de ingresos mensuales de al menos 600 euros al mes durante el plazo del depósito

Quienes no quieran perder liquidez y tener su dinero siempre disponible pueden optar por las cuentas remuneradas o las cuentas de ahorro, que permiten a sus titulares ingresar y retirar fondos cuando les apetezca sin ningún tipo de restricción. Eso sí, en este caso los intereses que ofrecen son más reducidos, y como máximo se puede optar a un 4% TAE.

Otro aspecto que se debe valorar es que los intereses de las cuentas remuneradas y las cuentas de ahorro no están asegurados en el tiempo, como sí lo están los de los depósitos a plazo fijo. La legislación española contempla que los bancos tienen derecho a cambiar las condiciones de sus cuentas de duración indeterminada, caso de estos dos productos, cuando quieran siempre que se lo comuniquen a los afectados con dos meses de antelación.

Cuenta Ahorro Bienvenida Cuenta D con ahorro diario Hazte cliente de Freedom 24 y transfiere dinero a la Cuenta D de Freedom 24 para recibir rentabilidad al instante. Además, la cuenta no tiene coste de mantenimiento por lo que podrás incrementar tu ahorro al máximo. Cuenta de ahorro Trade Republic El bróker alemán Trade Republic ofrece uno de los intereses más altos del mercado al remunerar el depósito de sus clientes con hasta el 3,75% TAE sin más requisitos que tener una cuenta abierta en la plataforma. La entidad garantiza dicho porcentaje sin límite de tiempo y hasta un saldo máximo de 50.000 euros. De esta oferta se pueden beneficiar tanto las personas que ya tienen una cuenta en Trade Republic como los nuevos usuarios, quienes podrán retirar el dinero cuando quieran con total flexibilidad. Cuenta Online Sabadell Abre tu cuenta online en cuestión de minutos y disfruta de la libertad y comodidad de la gestión online. Realiza tu operativa diaria sin coste y en tan solo unos clics.

![]()

![]() Consigue un 2,27% TAE y 2,25% TIN anual, hasta 100.000€*Consigue hasta 2.250€ el primer añoIntereses desde el primer día y desde el primer euro. Recibe intereses cada mesCuenta sin comisiones de administración, mantenimiento y cancelaciónDinero siempre disponible: se puede retirar en cualquier momentoConsulta Condiciones en Openbank.esIr a la oferta*Añade el código promocional BIENVENIDA

Consigue un 2,27% TAE y 2,25% TIN anual, hasta 100.000€*Consigue hasta 2.250€ el primer añoIntereses desde el primer día y desde el primer euro. Recibe intereses cada mesCuenta sin comisiones de administración, mantenimiento y cancelaciónDinero siempre disponible: se puede retirar en cualquier momentoConsulta Condiciones en Openbank.esIr a la oferta*Añade el código promocional BIENVENIDA

![]() Consigue un 3,65% anual por tu depósito en €Consigue un 5,34% anual por tu depósito en $Retira el dinero en cualquier momentoPagos diariosImporte mínimo: 150€Importe máximo: sin límite

Consigue un 3,65% anual por tu depósito en €Consigue un 5,34% anual por tu depósito en $Retira el dinero en cualquier momentoPagos diariosImporte mínimo: 150€Importe máximo: sin límite

![]() Hasta el 3,75% TAE de intereses sobre el dinero depositadoInterés garantizado sin límite de tiempoLos intereses se depositan en la cuenta cada mesSaldo remunerado hasta 50.000 euros

Hasta el 3,75% TAE de intereses sobre el dinero depositadoInterés garantizado sin límite de tiempoLos intereses se depositan en la cuenta cada mesSaldo remunerado hasta 50.000 euros

![]() 2,5% TAE el primer año saldo máx. 50.000€Consigue hasta 1.250€ + devolución del 3% de tus recibos de luz y gas0 comisiones 0 condicionesExclusivo para nuevos clientes

2,5% TAE el primer año saldo máx. 50.000€Consigue hasta 1.250€ + devolución del 3% de tus recibos de luz y gas0 comisiones 0 condicionesExclusivo para nuevos clientes

De esta forma, la entidad puede reducir la remuneración que ofrece por sus cuentas remuneradas o por sus cuentas de ahorro a los meses de ser contratadas por el usuario si así lo desea. Sin embargo, como los depósitos a plazo fijo sí tienen una duración determinada, el banco está obligado a respetar la remuneración pactada en el contrato hasta la fecha de vencimiento.

Metodología: cómo establecemos cuáles son los mejores depósitos (julio 2024)

Para establecer cuáles son los mejores depósitos tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en un depósito y qué características son las más determinantes para diferenciarlos. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Los depósitos analizados para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unos depósitos de otros:

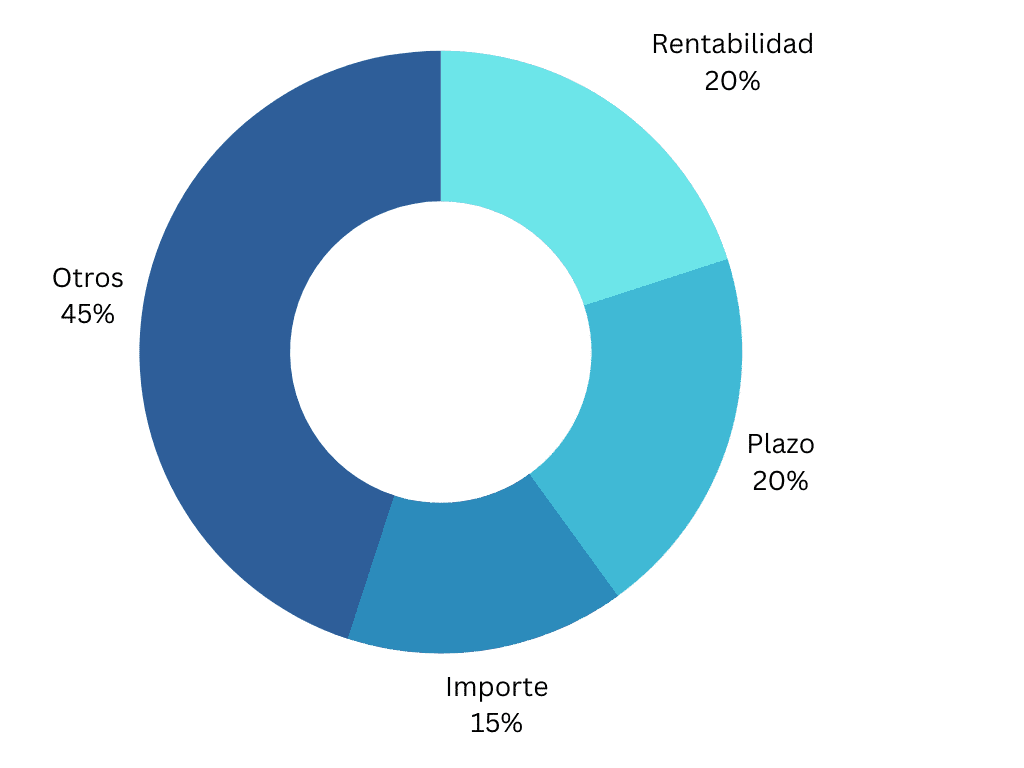

- Rentabilidad (20%): es uno de los elementos más importantes que determinará cuánto dinero consigues por tu depósito.

- Plazo (20%): el dinero debe quedarse fijo en el depósito para obtener la rentabilidad establecida, por lo que valoramos positivamente aquellas entidades que incrementan la rentabilidad cuando el periodo seleccionado es más largo.

- Importe (15%): en ocasiones se establece un límite mínimo y máximo para poder acceder a los depósitos, esto determina la rentabilidad que puede esperarse de ellos y qué personas pueden contratarlos.

- Servicios adicionales (45%):

- Sistemas de seguridad y antifraude

- Penalización por acceso temprano al dinero

- Fondo de garantía de depósitos

- Ventajas y beneficios

- Atención al cliente

Con todo esto creamos una lista donde el consumidor puede encontrar los productos ordenados según su utilidad, siempre basándonos en nuestros propios criterios. No se debe olvidar que las necesidades son personales y pueden variar según el lector, por ello se recomienda estudiar bien las ofertas antes de decidirse por una específica.

Otros artículos que podrían interesarte

Tarjeta Trade Republic: consigue un 1% de saveback en todas tus compras para invertir en acciones, ETF, criptomonedas y bonos

Cómo generar ingresos pasivos asegurados, sin riesgos, conocimientos de inversión ni complicaciones

Ofertas de las mejores cuentas remuneradas que acaban en julio 2024

Trade Republic remunera el 3,75 % con su cuenta de ahorro tras la decisión del BCE

El BCE baja los tipos de interés: así afectará a los distintos productos financieros