ÚLTIMAS NOVEDADES Freedom24: rentabilidad anual del 5,34% en $ y 3,65% en €

Los mejores préstamos para morosos: conseguir financiación con deudas es posible

Tener una deuda pendiente e impagada es un importante escollo para conseguir un préstamo, pero no lo convierte necesariamente en una misión imposible. Aunque muchos bancos rechazarán de plano a usuarios con esta problemática, existe un buen número de entidades financieras que están dispuestas a ofrecerles créditos.

Cuando una persona incurre en impagos durante un periodo prolongado es habitual que la empresa con la que ha contraído la deuda la incluya en una lista pública de morosos. En España, el listado más importante de este tipo es el de la Asociación Nacional de Establecimientos Financieros de Crédito (ASNEF). Con esta medida, la compañía persigue una doble finalidad: por una parte, advertir a otras organizaciones de que ese usuario puede ocasionar problemas con los pagos, por otra, presionar al deudor para que resuelva sus impagos, puesto que aparecer en ese registro le pondrá en serias dificultades no sólo para conseguir dinero a crédito, también para contratar algunos servicios básicos tales como agua corriente o electricidad para el hogar y cualquier tipo de seguro.

La mayoría de las entidades financieras, cuando reciben una solicitud de préstamo, revisan el archivo de la ASNEF y, de aparecer el interesado en él, rechazan automáticamente la petición. Otras, en cambio, son conscientes de que no todas las deudas son iguales, y aceptarán estudiar el caso para evaluar el nivel de riesgo de la operación. Si consideran que éste último no es demasiado elevado, accederán a prestarle al usuario el dinero solicitado.

En este sentido, hay que tener en cuenta que no es lo mismo tener una sola deuda impagada por un importe relativamente pequeño que adeudar a varias compañías bastante dinero. En el primer caso las entidades que ofrecen préstamos para morosos considerarán que el riesgo es bastante menor que en el segundo, y estarán más abiertas a prestarle el dinero.

Los mejores préstamos para morosos de julio 2024

RECOMENDADO

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 10.000€

- Plazo: 61 - 90 días

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de Crezu

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 1500€

- Plazo: 91 - 120 días

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de Casheddy

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 10.000€

- Plazo: 7 días - 60 meses

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de Dineti

Acepta ASNEF

- TAE (desde): 0%

- Importe: 50€ - 300€

- Plazo: 7 - 30 días

- Ingreso en cuenta: 15 min.

Ir a la oferta

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 5000€

- Plazo: 1 - 60 meses

- Ingreso en cuenta: 15 min.

Ir a la oferta

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 10.000€

- Plazo: 91 - 120 días

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de CashGo

Acepta ASNEF

- TAE (desde): 0%

- Importe: 50€ - 750€

- Plazo: hasta 90 días

- Ingreso en cuenta: 60 min.

Ir a la oferta

Saber más de Cashrush

Acepta ASNEF

- TAE (desde): 362,5%

- Importe: 50€ - 300€

- Plazo: 61 días

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de Vivus

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 50.000€

- Plazo: 6 - 24 meses

- Ingreso en cuenta: 24 horas

Ir a la oferta

Saber más de MrFinan

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 1500€

- Plazo: 61 - 90 días

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de Fineria

Acepta ASNEF

- TAE (desde): 0%

- Importe: 50€ - 750€

- Plazo: 1 - 30 días

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de Credy

Acepta ASNEF

- TAE (desde): 6,11%

- Importe: 2000€ - 700.000€

- Plazo: 1 - 20 años

- Ingreso en cuenta: 24 horas

Ir a la oferta

Saber más de Sofkredit

¿Qué préstamos pueden pedir las personas con deudas impagadas?

Las entidades financieras no suelen disponer de una categoría específica de préstamos para morosos o préstamos con ASNEF, sino que en algunos de sus productos más habituales indican que pueden ser solicitados por personas con deudas impagadas. La mayoría de estos créditos se caracterizan por ofrecer importes reducidos, que se deben devolver en periodos relativamente cortos y por tener comisiones e intereses más elevados que el de otro tipo de productos similares. Por todo esto, es importante tener en cuenta que, al solicitarlos, el interesado corre el riesgo de aumentar su adeudo.

Uno de los productos que comúnmente admite a personas con deudas impagadas son los microcréditos. Estos préstamos se caracterizan por tener muy pocos requisitos, su rapidez de concesión, sus cortos plazos de devolución y por ofrecer cantidades pequeñas, puesto que han sido concebidos para resolver situaciones en las que se necesita una suma modesta con emergencia.

Otro de los productos que habitualmente admite conceder dinero a personas con deudas impagadas son los préstamos rápidos. En este caso la rapidez y los requisitos poco exigentes también son algunas de sus características más destacadas, pero estos créditos ofrecen cantidades más elevadas que los anteriores.

Por último, algunos préstamos personales también admiten a personas con deudas impagadas. Estos créditos tienen más requisitos que los dos anteriores y pueden tardar algo más en ser concedidos, pero a cambio ofrece cantidades más altas. Otra particularidad de este tipo de productos es que las entidades que los ofrecen pueden solicitar un aval o algún bien del solicitante como garantía, como vehículos o viviendas sin cargas.

¿Cómo se solicita un préstamo para morosos?

El proceso para solicitar un préstamo para morosos no es muy diferente al de otro tipo de créditos, aunque presenta varias particularidades propias. La primera, de hecho, nada más empezar con la búsqueda. Como ya se ha mencionado, no demasiadas entidades financieras admiten prestar dinero a personas con deudas impagadas, por lo que los interesados deben investigar para encontrar aquellos que sí lo acepten.

Para ello, puede consultar nuestro listado de los mejores préstamos para morosos o nuestro buscador de créditos. En general, los productos que admiten a personas con deudas impagadas se identifican porque especifican que “se acepta ASNEF”.

Una vez encontrado el préstamo adecuado, el interesado debe iniciar el proceso de solicitud, para lo que tendrá que rellenar el formulario pertinente en la web de la entidad. Ésta, en ese mismo trámite o inmediatamente después de recibir la petición, solicitará al usuario que le envíe un documento de identidad válido, el número de cuenta bancaria en la que hacer el ingreso, su correo electrónico, su teléfono de contacto y algún justificante de ingresos.

El mencionado justificante de ingresos pueden ser las últimas nóminas del solicitante, en caso de ser empleado, las recientes declaraciones trimestrales de IVA o IRPF, en caso de ser autónomo, el certificado de prestaciones, en caso de ser un jubilado, o cualquier otro escrito que especifique que el usuario obtiene ingresos de forma estable y regular.

Algunas entidades, además, pedirán al solicitante su acreditación de ASNEF, es decir, el documento informativo de la asociación en el que se explican los motivos por los que la persona ha sido incluida en el fichero de morosos, la cantidad que debe y el nombre del acreedor o acreedores.

Una vez entregada toda la documentación, la entidad financiera estudiará el caso y evaluará el nivel de riesgo del solicitante para decidir si le concede el préstamo o no.

Aspectos que tener en cuenta al pedir los mejores préstamos para morosos

A la hora de pedir un préstamo que acepte a personas con deudas impagadas hay que tener en cuenta una serie de aspectos muy importantes para no encontrar sorpresas desagradables más adelante. Lo primero es que estos créditos son, en la mayoría de los casos, más caros que los convencionales, es decir, tienen intereses y comisiones más elevadas. Esto es así porque las entidades que los comercializan entienden que están asumiendo un riesgo mayor al concedérselos a morosos, y trasladan ese peligro al precio del producto.

Debido a esto, el interesado en obtener un préstamo de estas características tiene que evaluar con mucho cuidado su coste, puesto que si resulta muy elevado en comparación con sus ingresos puede acumular nuevas deudas que no harán sino acrecentar su problema.

Otro aspecto que se debe evaluar con mucho cuidado es el de sus plazos de devolución, que suelen ser bastante cortos. En función del crédito, el dinero se tendrá que restituir en periodos que normalmente oscilan entre unas pocas semanas y varios años. El usuario debe encontrar un producto cuyos vencimientos le permitan ir pagando las mensualidades con comodidad, de lo contrario podría incurrir en nuevos impagos.

En los casos en los que la entidad financiera precise de una garantía, hay que revisar muy bien las cláusulas y condiciones incluidas en el contrato del préstamo a este respecto para comprobar en qué supuestos el prestamista se quedaría con los bienes.

Es también importante que el interesado se informe sobre los plazos de concesión e ingreso del préstamo para morosos, en especial si lo necesita con urgencia, puesto que sería un enorme contratiempo endeudarse aún más para que, finalmente, el dinero no llegue a tiempo. Estos créditos se suelen otorgar con cierta rapidez, pero unos se demoran más que otros.

¿Por qué no me conceden un préstamo para morosos?

Hay ocasiones en las que las entidades financieras que aceptan conceder préstamos a morosos también rechazan la solicitud de personas con deudas. Y es que estas empresas no ofrecen su dinero a todas las personas que hayan incurrido en impagos de forma indistinta, sólo a aquellos que consideran de menor riesgo dentro de este grupo de usuarios.

Al estudiar la solicitud, las entidades financieras consultan la ficha del solicitante en la ASNEF para obtener determinados datos que serán cruciales a la hora de tomar una decisión definitiva. Un aspecto en el que los bancos se fijan bastante es en el del número de deudas que el usuario mantiene impagadas. Si es sólo una, entenderán que su perfil es de un riesgo medio-bajo, mientras que si son varias con empresas distintas, considerarán que su riesgo es bastante elevado y, probablemente, se negarán a concederle el préstamo.

Otro dato del fichero de ASNEF al que prestan bastante atención es al sector al que pertenezca la empresa acreedora. En ese listado no sólo aparecen las personas con deudas con compañías de crédito, también son incluidas aquellas que han incurrido en impagos con eléctricas, telefónicas, aseguradoras, etc. Cuando el adeudo del solicitante es con otra entidad financiera, el banco considerará que su perfil económico es de mayor riesgo.

Un último aspecto capital en la toma de decisión del banco será el justificante de ingresos que presente el solicitante. De nada servirá que su impago sea pequeño, único y con una empresa de otro sector si no puede demostrar que tiene ganancias suficientes y recurrentes como para afrontar los vencimientos del préstamo sin problemas.

Conclusión, ¿es sencillo solicitar un préstamo para morosos?

Si bien es cierto que no todas las entidades les prestan dinero a las personas en ASNEF, algunas entidades como las presentadas en el listado del inicio si lo hacen. Estas entidades ofrecen distintos tipos de préstamos según las características que se necesiten. Por lo tanto, antes de iniciar una solicitud es importante establecer el importe y el plazo adecuado para poder hacer frente a la deuda y no volver a caer en impagos. Así como conocer los requisitos y adjuntar los avales si son necesarios.

En general, las solicitudes online de los préstamos para morosos suelen ser sencillas y se podrán realizar en solo un par de minutos. Dependiendo las características de préstamo, será posible conocer la respuesta de inmediato, y en caso de que la solicitud sea rechazada, se podrá hacer una nueva solicitud con otra entidad.

Metodología: cómo establecemos cuáles son los mejores préstamos con ASNEF (julio 2024)

Para establecer cuáles son los mejores préstamos con ASNEF tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en un préstamo con ASNEF y qué características son las más determinantes para diferenciarlas. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Los préstamos con ASNEF analizados para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

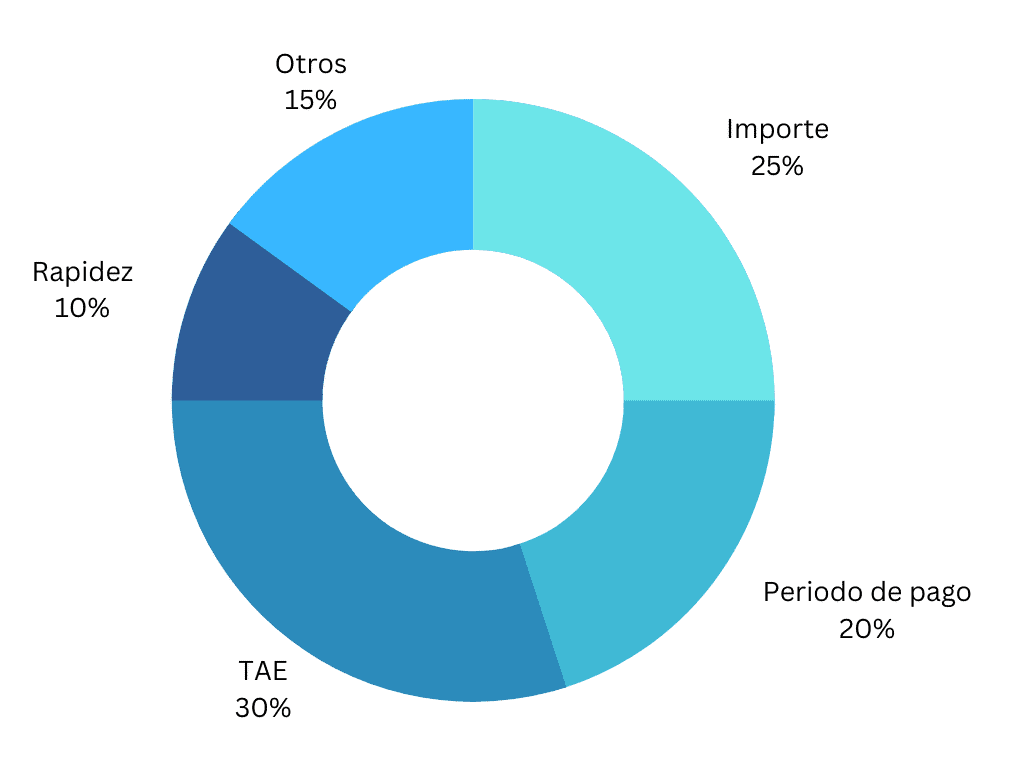

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unos préstamos con ASNEF de otros:

- Importe (25%): es una característica importante porque esta cantidad determinará si puedes llevar a cabo o no tus propósitos. Valoramos positivamente que la entidad ofrezca un amplio rango de cantidades, ofreciendo préstamos pequeños pero también de mayor cuantía.

- Periodo de pago (20%): es importante que la entidad ofrezca un plazo suficiente para devolver el préstamo cómodamente, pero también destacamos como positivo que permita devolverlo en un plazo corto o hacer pagos adelantados.

- TAE (30%): es el precio a pagar por la financiación. Se valora positivamente que la TAE se ajuste de manera adecuada al tipo de préstamo. En algunos préstamos la TAE suele ser del 0% para nuevos clientes.

- Rapidez (10%): los préstamos rápidos con ASNEF se solicitan en una situación de urgencia financiera, por lo que es positivo que el tiempo de gestión sea corto.

- Servicios adicionales (15%):

- Condiciones para los usuarios

- Atención al cliente

- Fiabilidad y seguridad

Con todo esto creamos una lista donde el consumidor puede encontrar los productos ordenados según su utilidad, siempre basándonos en nuestros propios criterios. No se debe olvidar que las necesidades son personales y pueden variar según el lector, por ello se recomienda estudiar bien las ofertas antes de decidirse por una específica.

Otros artículos que podrían interesarte

Préstamos rápidos: ¿una solución para emergencias económicas durante las vacaciones de verano?

Qué es el sistema de amortización francés: así afecta al precio de tu préstamo o hipoteca

Los españoles cada vez piden más hipotecas mixtas: ¿cómo funciona este híbrido entre el tipo fijo y el variable?

¿Cuándo bajará el BCE los tipos de interés y qué implica?

Préstamos inmediatos: consigue financiación en 15 minutos