ÚLTIMAS NOVEDADES Freedom24: rentabilidad anual del 5,33% en $ y 3,85% en €

Préstamos rápidos: ¿una solución para emergencias económicas durante las vacaciones de verano?

Un imprevisto económico puede convertirse en un auténtico dolor de cabeza en cualquier momento del año, pero sin duda resulta particularmente molesto durante las vacaciones de verano, cuando el afectado disfruta de su tan esperado descanso tras un año de trabajo. Por eso, quienes buscan resolver un revés monetario en estas fechas suelen querer hacerlo cuanto antes para volver a gozar de sus días libres, y al rastrear internet para encontrar financiación veloz probablemente se encuentren con una solución interesante: los préstamos rápidos online.

Pero, ¿son realmente los préstamos rápidos una buena solución para imprevistos veraniegos? Estos productos están pensados para ofrecer a sus usuarios el dinero que necesitan a una gran velocidad y con muy pocos requisitos, pero esas ventajas contrastan con algunos puntos no tan positivos que conviene tener en cuenta antes de decidir contratarlos, como sus elevados intereses, sus montos no demasiado elevados o los plazos de devolución cortos.

A continuación te explicamos en qué casos los préstamos rápidos pueden ser una buena solución para emergencias monetarias durante las vacaciones de verano, qué aspectos hay que tener en cuenta para elegir la mejor opción y la posibilidad de conseguir créditos de estas características gratis, sin intereses.

Los mejores préstamos rápidos para el verano de 2024

RECOMENDADO

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 10.000€

- Plazo: 61 - 90 días

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de Crezu

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 1500€

- Plazo: 91 - 120 días

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de Casheddy

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 10.000€

- Plazo: 7 días - 60 meses

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de Dineti

No acepta ASNEF

- TAE (desde): 0%

- Importe: 50€ - 850€

- Plazo: 7 - 30 días

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de Wandoo

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 5000€

- Plazo: 1 - 60 meses

- Ingreso en cuenta: 15 min.

Ir a la oferta

Acepta ASNEF

- TAE (desde): 0%

- Importe: 50€ - 300€

- Plazo: 7 - 30 días

- Ingreso en cuenta: 15 min.

Ir a la oferta

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 10.000€

- Plazo: 91 - 120 días

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de CashGo

Acepta ASNEF

- TAE (desde): 0%

- Importe: 30€ - 600€

- Plazo: 7 - 30 días

- Ingreso en cuenta: 24 horas

Ir a la oferta

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 10.000€

- Plazo: 61 - 90 días

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de Pezetita.com

Acepta ASNEF

- TAE (desde): 362,5%

- Importe: 50€ - 300€

- Plazo: 61 días

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de Vivus

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 5000€

- Plazo: 1 - 48 meses

- Ingreso en cuenta: 24 horas

Ir a la oferta

Saber más de Financiar24

Acepta ASNEF

- TAE (desde): 0%

- Importe: 1.000€ - 20.000€

- Plazo: 3 - 60 meses

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de Fidea

Préstamos rápidos para el verano, ¿sí o no?

La idoneidad de pedir un préstamo rápido para resolver una emergencia económica en verano dependerá de las circunstancias del solicitante. Estos créditos están pensados para personas que tengan una necesidad de dinero acuciante, ineludible y tengan muy difícil recurrir a otra fuente de financiación, a quienes no les importa pagar un poco más de lo habitual por el producto si les permite resolver el problema cuanto antes.

Y es precisamente esto último, el coste de los préstamos rápidos, uno de los aspectos que más se debe tener en cuenta a la hora de decidir si son la solución que el afectado está buscando. Estos créditos suelen ser, en general, más caros que otros tipos de financiación más convencionales, por lo que el usuario debe valorar muy seriamente si todas las ventajas que le ofrece el producto compensa ese mayor precio.

Las entidades que comercializan préstamos rápidos saben que los clientes que recurren a ellas necesitan dinero con celeridad, por eso tratan de aligerar en todo lo posible los trámites de estudio de la solicitud y concesión del crédito. Para ello, eliminan muchos requisitos, papeleo y comprobaciones que los bancos suelen exigir con financiaciones más convencionales, por lo que las financieras arriesgan más al prestar fondos mediante estos productos.

Como el riesgo que asumen es mayor, buscan compensarlo de alguna manera, y lo hacen cobrando intereses que suelen estar por encima de la media de los productos de crédito convencionales. Asimismo, también es habitual que, debido a ese mayor peligro, exijan plazos de restitución más cortos y ofrezcan cantidades más reducidas que otros préstamos. Para que nos hagamos una idea, los préstamos rápidos suelen ofrecer montos de entre 2.000 y 10.000 euros, mientras que los préstamos personales, más tradicionales, pueden llegar a prestar hasta 60.000 euros.

De esta forma, el usuario que esté pensando en recurrir a un préstamo rápido durante las vacaciones de verano debe valorar esas tres variables: el importe que necesita, los intereses que está dispuesto a pagar y el plazo en el que quiere devolver el dinero. Y encajar todo eso en su situación económica personal cuando vuelta a la rutina, con todas las facturas y posibles deudas pendientes que tendrá que seguir pagando además de las mensualidades del nuevo crédito.

Al tener intereses más altos y plazos de devolución más cortos de lo habitual, no es raro que las cuotas mensuales de los préstamos rápidos sean elevadas, lo que puede dificultar su pago en el futuro, o incluso impedirlo, lo que no hará sino multiplicar los problemas del usuario a medio y largo plazo.

Así pues, si el interesado sopesa todas las variables y llega a la conclusión de que sus ingresos mensuales le van a permitir afrontar las cuotas del préstamo rápido sin problemas y además no encuentra otra alternativa, necesita el dinero de forma inmediata y no le importa pagar más intereses para tenerlo ya, estos créditos serán una buena solución para él.

En cambio, para aquellos que tengan dudas sobre si podrán afrontar las mensualidades el día de mañana, dado lo elevado que suelen ser las cuotas, los préstamos rápidos probablemente no sean una buena alternativa, porque salvarán la papeleta ahora para causar más problemas económicos en el futuro: apuros para pagar, riesgo de impagos y la posibilidad de acabar en una lista pública de morosos como la de la ASNEF.

Por último, también se puede dar el caso de que el usuario pueda afrontar sin problemas las cuotas, pero su urgencia no sea tan inmediata y disponga de cierto margen para buscar financiación. En estos casos es recomendable investigar alternativas que, a pesar de que puedan tardar más en conceder el dinero, tengan intereses más bajos y plazos de devolución más amplios, como los préstamos personales. Así, es posible que pueda encontrar un producto más barato y con mensualidades más cómodas.

¿Puedo encontrar préstamos rápidos sin intereses?

Una posibilidad para eludir el alto precio de estos créditos y hacer viable su devolución es encontrar préstamos rápidos sin intereses, es decir, gratuitos o tan sólo con alguna comisión como la de apertura. ¿Cómo es posible que las entidades ofrezcan financiación sin costes? Porque lo hacen como promoción de bienvenida y bajo unas condiciones muy, muy específicas que sólo servirán a unos pocos usuarios, no a todos.

La principal característica de estos préstamos rápidos sin intereses es que ofrecen cantidades de dinero muy bajas y rara vez superan los 1.000 euros. De hecho, se los podría considerar más minipréstamos rápidos que créditos rápidos propiamente dichos. Por lo tanto, si el usuario necesita un monto superior, estos productos promocionales no le resolverán el problema.

También hay que tener en cuenta que estos préstamos rápidos sin intereses suelen tener plazos de devolución muy cortos, a veces de unas pocas semanas, por lo que el usuario debe valorar si en ese tiempo va a poder reunir el dinero necesario para restituir el crédito.

Por último, las financieras ofrecen préstamos rápidos sin intereses como fórmula para atraer nuevos clientes, por lo que sólo podrán beneficiarse de ellos usuarios que no hayan contratado ningún crédito con esa entidad con anterioridad, y únicamente para la primera financiación.

Tarjetas de crédito: una alternativa a los préstamos rápidos

Una alternativa a los préstamos rápidos de lo más interesante ante emergencias monetarias son las tarjetas de crédito. Con ellas su titular tiene acceso a financiación inmediata y sus intereses suelen estar por debajo de los de los créditos rápidos. De hecho, algunas de ellas eliminan esta tarifa si el cliente cumple con una serie de requisitos. Asimismo, algunos bancos dan muchas facilidades para el pago de las cuotas de estos plásticos.

Sin embargo, las tarjetas de crédito tienen un inconveniente importante: si el usuario no está ya en posesión de una, puede tardar en conseguirla, porque los bancos suelen pedir bastantes requisitos y papeleo para estudiar la concesión de estos productos, y se pueden demorar algunas semanas para tomar una resolución al respecto. Por lo tanto, si el afectado no es titular de uno de estos plásticos en el momento en el que se produce la emergencia monetaria, es probable que las tarjetas de crédito no sean tan buena alternativa a los préstamos rápidos.

Otro aspecto que hay que tener en cuenta al barajar las tarjetas de crédito como alternativa a los préstamos rápidos es la cantidad de dinero que se necesita. Los importes que las tarjetas de crédito conceden a sus titulares todos los meses varían en función de la entidad, del producto y del usuario, pero en términos generales el límite se suele establecer en los 2.000 o 3.000 euros al mes. Los préstamos rápidos, en cambio, pueden llegar a ofrecer hasta 10.000 euros.

Por lo tanto, las tarjetas de crédito serán una buena alternativa a los préstamos rápidos para emergencias económicas durante las vacaciones de verano si el importe que se necesita no supera el límite de gasto del plástico y si el afectado ya está en posesión de este producto. En caso contrario, los préstamos rápidos, u otro tipo de préstamo, seguirán siendo mejor opción.

Tarjeta Plazo Credit

Compra con tu tarjeta y paga en 3 meses sin intereses

Plazo te permite pagar las compras con la tarjeta en 3 meses sin intereses (0% TAE)

Paga en el momento del mes que desees con sus intereses diarios

Como sus intereses son diarios, podrás pagar antes de fin de mes y no acumular cargos innecesarios por intereses, podrás pagar en el momento del mes que desees. Además, si no la usas no pagas.

Tarjeta de crédito Aqua Mas BBVA

Aplaza los pagos superiores a 50€ hasta 3 meses sin intereses

Aplaza tus compras hasta 3 meses sin intereses ni comisiones (0% TIN, 0%TAE).

Préstamos rápidos con ASNEF

Un caso particular es el de usuarios que buscan financiación y están incluidos en el fichero público de morosos de la ASNEF (Asociación Nacional de Establecimientos Financieros de Crédito) por mantener deudas impagadas. Estas personas suelen tener más dificultades para obtener financiación, ya que muchos bancos los considerarán de alto riesgo al haber dejado de pagar facturas o cuotas de otros créditos con anterioridad.

Sin embargo, algunas de las entidades que comercializan préstamos rápidos están dispuestas a aceptar a este tipo de clientes siempre que su perfil financiero no sea demasiado arriesgado, para lo que prestan atención, fundamentalmente, a lo siguiente: que la deuda pendiente no sea demasiado elevada, que no la mantenga con varias empresas y que el impago no sea con otro banco.

Dado que algunas de las entidades que comercializan préstamos rápidos están dispuestas, al menos, a estudiar la solicitud de usuarios en ASNEF, presentan una ventaja competitiva importante para estas personas respecto a otros bancos, que rechazan de plano a cualquier potencial cliente incluido en el archivo público de morosos sin siquiera revisar su petición.

Así, además de por su velocidad, los préstamos rápidos pueden ser una buena alternativa de financiación para problemas veraniegos para usuarios en ASNEF por su mayor laxitud y su menor número de requisitos. Eso sí, como ocurre con los usuarios sin deudas pendientes, en este caso el interesado debe tomar una precaución fundamental antes de contratar el crédito: asegurarse de que su capacidad económica le permite afrontar el pago de las cuotas sin problemas para no incurrir en nuevos impagos.

RECOMENDADO

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 10.000€

- Plazo: 61 - 90 días

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de Crezu

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 1500€

- Plazo: 91 - 120 días

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de Casheddy

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 10.000€

- Plazo: 7 días - 60 meses

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de Dineti

Acepta ASNEF

- TAE (desde): 0%

- Importe: 50€ - 300€

- Plazo: 7 - 30 días

- Ingreso en cuenta: 15 min.

Ir a la oferta

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 5000€

- Plazo: 1 - 60 meses

- Ingreso en cuenta: 15 min.

Ir a la oferta

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 10.000€

- Plazo: 91 - 120 días

- Ingreso en cuenta: 15 min.

Ir a la oferta

Saber más de CashGo

Metodología: cómo establecemos cuáles son los mejores préstamos rápidos (julio 2024)

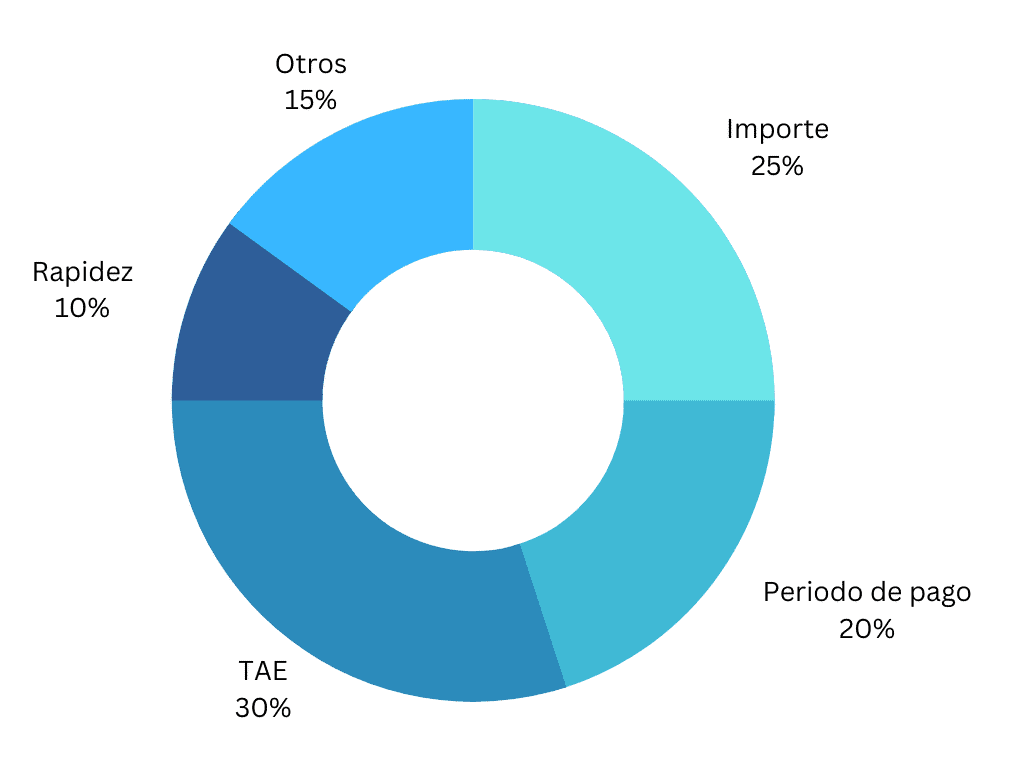

Para establecer cuáles son los mejores préstamos rápidos tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en un préstamo rápido y qué características son las más determinantes para diferenciarlas. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Los préstamos rápidos analizados para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unos préstamos rápidos de otros:

- Importe (25%): es una característica importante porque esta cantidad determinará si puedes llevar a cabo o no tus propósitos. Valoramos positivamente que la entidad ofrezca un amplio rango de cantidades, ofreciendo préstamos pequeños pero también de mayor cuantía.

- Periodo de pago (20%): es importante que la entidad ofrezca un plazo suficiente para devolver el préstamo cómodamente, pero también destacamos como positivo que permita devolverlo en un plazo corto o hacer pagos adelantados.

- TAE (30%): es el precio a pagar por la financiación. Se valora positivamente que la TAE se ajuste de manera adecuada al tipo de préstamo. En los préstamos rápidos la TAE suele ser del 0% para nuevos clientes.

- Rapidez (10%): los préstamos rápidos se solicitan en una situación de urgencia financiera, por lo que es positivo que el tiempo de gestión sea corto.

- Servicios adicionales (15%):

- Condiciones para los usuarios

- Atención al cliente

- Fiabilidad y seguridad

Con todo esto creamos una lista donde el consumidor puede encontrar los productos ordenados según su utilidad, siempre basándonos en nuestros propios criterios. No se debe olvidar que las necesidades son personales y pueden variar según el lector, por ello se recomienda estudiar bien las ofertas antes de decidirse por una específica.

Otros artículos que podrían interesarte

Préstamos rápidos: ¿una solución para emergencias económicas durante las vacaciones de verano?

Qué es el sistema de amortización francés: así afecta al precio de tu préstamo o hipoteca

Los españoles cada vez piden más hipotecas mixtas: ¿cómo funciona este híbrido entre el tipo fijo y el variable?

¿Cuándo bajará el BCE los tipos de interés y qué implica?

Préstamos inmediatos: consigue financiación en 15 minutos