ÚLTIMAS NOVEDADES Freedom24: rentabilidad anual del 5,33% en $ y 3,85% en €

Qué es el sistema de amortización francés: así afecta al precio de tu préstamo o hipoteca

El conocimiento es poder. Esta frase, mil veces repetida y atribuida al filósofo inglés Francis Bacon, encierra una gran enseñanza que se puede aplicar a casi todo: el saber nos permite afrontar la vida con mejores perspectivas de éxito y aprovechar al máximo las ventajas del sistema. En el tema que nos ocupa, el de los préstamos personales, es particularmente útil porque estos productos financieros pueden ser a veces enrevesados y tener tantas cláusulas y variables que podrían llegar a marear al más avezado en temas económicos, haciendo que pague más o no aproveche posibles oportunidades de ahorrar dinero.

Uno de los aspectos que más interesa conocer bien de cualquier préstamo es su sistema de amortización, es decir, la forma en la que se configuran los pagos del crédito. Esto es muy relevante porque conocer la fórmula puede permitir a los usuarios ahorrar importantes sumas de dinero y permitirles tomar mejores decisiones sobre su capital.

En España, la fórmula de devolución de préstamos más común es el sistema de amortización francés, por el que se rigen la práctica totalidad de las hipotecas y la mayoría de los préstamos personales. Su principal característica es que tiene un sistema de cuotas constante y que el pago de sus intereses se distribuye de forma irregular. A continuación te lo explicamos en detalle.

Los mejores préstamos personales de julio de 2024

Préstamo Prestalo Acepta ASNEF No acepta ASNEF No acepta ASNEF No acepta ASNEF RECOMENDADO Acepta ASNEF![]()

TAE (desde): 4,02%Importe: 100€ - 60.000€Plazo: 3 - 96 mesesIngreso en cuenta: 24 horasIr a la ofertaSaber más de Prestalo![]() TAE (desde): 7,43%Importe: 4.000€ - 60.000€Plazo: 48 - 96 mesesIngreso en cuenta: 48 horasIr a la oferta

TAE (desde): 7,43%Importe: 4.000€ - 60.000€Plazo: 48 - 96 mesesIngreso en cuenta: 48 horasIr a la oferta![]() TAE (desde): 4,02%Importe: 5.000€ - 30.000€Plazo: 12 - 96 mesesIngreso en cuenta: 24 horasIr a la oferta

TAE (desde): 4,02%Importe: 5.000€ - 30.000€Plazo: 12 - 96 mesesIngreso en cuenta: 24 horasIr a la oferta Préstamos FintonicTAE (desde): 4,07%Importe: 1000€ - 50.000€Plazo: 12 - 84 mesesIngreso en cuenta: 24 horasIr a la ofertaSaber más de Fintonic

Préstamos FintonicTAE (desde): 4,07%Importe: 1000€ - 50.000€Plazo: 12 - 84 mesesIngreso en cuenta: 24 horasIr a la ofertaSaber más de Fintonic TAE (desde): 0%Importe: 100€ - 10.000€Plazo: 61 - 90 díasIngreso en cuenta: 15 min.Ir a la ofertaSaber más de Crezu

TAE (desde): 0%Importe: 100€ - 10.000€Plazo: 61 - 90 díasIngreso en cuenta: 15 min.Ir a la ofertaSaber más de Crezu

El sistema de amortización francés, al detalle

Lo primero que debemos saber sobre el sistema de amortización francés es que configura las cuotas en función de dos variables: la amortización de la financiación, es decir, la devolución del dinero que la entidad bancaria ha prestado al usuario; y los intereses, que se calculan sobre el monto total y en función del plazo de restitución, puesto que cuanto más largo sea éste, más se encarecerá el producto.

¿Por qué la mayor amplitud del plazo de devolución encarece los préstamos? Porque con el sistema de amortización francés los bancos no cobran intereses realmente por prestar el dinero en sí, sino por el tiempo en el que no van a disponer de ese capital para sus propias operaciones, de ahí que cuanto más tarde en volver a sus arcas, más pidan por el servicio. Las tarifas en las que sí se cobra por el mero hecho de dejar el dinero al cliente son las comisiones, como la de apertura o la de amortización anticipada.

Una vez sabemos esto, vayamos con la configuración de la cifra que se desembolsa en cada cuota. Con el sistema de amortización francés, el usuario tiene que pagar todos los meses una parte del monto que le han prestado junto a una parte de los intereses, pero la distribución de los porcentajes de ambos conceptos no es equitativa respecto al total que suponen cada uno. Por ejemplo, si el usuario solicita un préstamo hipotecario de 100.000 euros a 20 años al 3% TAE, los intereses totales serían de alrededor de 35.000 euros. De esta forma, si se repartiesen de forma equitativa desde el principio, las mensualidades deberían pagar alrededor del 74% de la amortización y en torno al 26% de los intereses.

Sin embargo, la principal característica del sistema de amortización francés es que sus cuotas cobran más intereses durante los primeros años de vida del préstamo que devolución de la financiación. Para que lo entendamos de una forma gráfica, podemos visualizar el sistema de amortización francés como dos pirámides, una normal con la base abajo (que representaría el dinero prestado que se tiene que restituir) y otra invertida, con la parte más ancha arriba (que representaría los intereses). Los bancos comienzan a cobrar sus cuotas por arriba, de tal manera que se empieza por la base de la pirámide invertida de los intereses, la parte más amplia, y por el pico del capital prestado, la parte más estrecha.

De esta forma, si retomamos el ejemplo anterior de un préstamo hipotecario de 100.000 euros a 20 años con un 3% TAE a plazo fijo, la cuota mensual resultante sería de 554,60 euros, de los cuales el primer mes se pagarían mediante el sistema francés 304,60 euros de amortización y 250 euros de intereses, y el último 553,21 euros de amortización y 1,38 euros de intereses. De ser equitativo, durante toda la vida del producto se deberían pagar, mes a mes, 410,04 euros de amortización y 144,56 de intereses.

Todo esto adquiere una gran importancia si el usuario desea amortizar anticipadamente su hipoteca o préstamo, es decir, pagar una parte o la totalidad de lo que le resta por devolver antes del plazo establecido para ello si, por ejemplo, ha conseguido un ingreso inesperado o ha ahorrado lo suficiente. Con el sistema de amortización francés, lo recomendable es hacer esto cuanto antes, pues durante los primeros años es cuando más intereses se paga, y durante los últimos, cuando menos.

Así pues, si el usuario ha contratado un préstamo a 20 años y al cuarto año consigue una importante suma de dinero, sí es muy recomendable amortizar anticipadamente una parte o la totalidad del crédito, porque ahorrará una enorme cantidad de intereses. En el caso del ejemplo de los 100.000 euros, el ahorro superaría los 20.000 euros. Sin embargo, si logra ese capital en el decimosexto año, el ahorro será mínimo y probablemente lo que más le convenga es agotar el plazo y mantener su liquidez para otras inversiones o compras.

¿El sistema de amortización francés también se utiliza con los préstamos de tipo variable?

Al inicio del presente artículo hemos señalado que una de las principales características del sistema de amortización francés es que tiene un sistema de cuotas constantes, y más adelante, al explicar su funcionamiento, hemos tomado como ejemplo una hipoteca de tipo fijo. Entonces, ¿qué pasa con los créditos de tipo variable?

Pues nada, porque la inmensa mayoría de los que se conceden en España a particulares también se rigen por el sistema de amortización francés. La constancia de la cuota que mencionamos realmente no hace referencia a la cifra económica, sino a que los criterios que se siguen para configurar los pagos son siempre los mismos a lo largo de toda la vida del producto, aunque estos incluyan elementos que no son fijos, como les ocurre a las hipotecas de tipo variable.

En el caso de estas últimas, se toman dos elementos que siempre serán los que se tengan en cuenta para configurar las mensualidades de la hipoteca: un porcentaje de intereses fijo muy bajo, generalmente de menos del 1% anual, y el euríbor, que es un indicador financiero que varía a lo largo del tiempo. Con otros sistemas de amortización diferentes al francés, como el alemán o el americano, no muy extendidos en España, los elementos que configuran las cuotas varían a lo largo de la vida del producto, sobre todo en el germano, donde se empieza pagando bastante y las mensualidades van reduciéndose poco a poco.

Las características del sistema de amortización francés tienen la ventaja de que dan al usuario mucha estabilidad financiera, incluso a los que tienen intereses de tipo variable. Porque hasta en este último caso, la cuota no cambia mes a mes, sino que los bancos establecen revisiones periódicas, por lo general semestrales o anuales, en las que se consulta la cifra del euríbor en ese momento y se le aplica a los costes de préstamo a partir de ese momento. De esta forma, el usuario sabe que va a pagar lo mismo al menos durante los próximos seis o 12 meses, según el caso.

¿Qué es el euríbor?

El euríbor es un indicador económico que refleja el tipo medio de intereses al que los bancos de la Unión Europea se prestan dinero entre sí. Debido a esto, marca en buena medida el coste del dinero a crédito y ese es el motivo por el que las entidades financieras lo toman como referencia para sus préstamos e hipotecas de tipo variable.

Para ofrecer sus productos de crédito, los bancos utilizan fondos de muy diversa procedencia, desde los propios de la entidad a los depósitos remunerados de sus clientes, y una de sus principales fuentes de financiación para cualquiera de sus negocios es pedir préstamos a otras entidades, ya sean privadas o públicas, como el Banco Central Europeo (BCE). De esta manera, al aplicar el euríbor en productos como sus hipotecas de tipo variable, se aseguran de que ese capital que han solicitado a otros organismos no les va a costar a ellos nada, sino que lo va a pagar el cliente, y añaden el porcentaje fijo por debajo del 1% para costear sus servicios y obtener beneficios por su actividad.

En la configuración de la cifra del euríbor intervienen multitud de elementos, como el margen de beneficios que cada entidad quiera conseguir con sus préstamos a otros bancos, pero uno de los más importantes son los tipos de interés oficiales del BCE. El órgano público comunitario, además de ser el encargado de controlar la política monetaria de la Unión Europea, también concede financiación a entidades financieras privadas y es, de hecho, una de las principales fuentes de recursos de estas últimas.

Las financieras privadas solicitan grandísimas cantidades de dinero a crédito al Banco Central Europeo, y éste órgano establece para todas ellas unos tipos de interés fijos, sus tipos de interés oficiales, para cualquier producto de crédito que les pidan. Es por este motivo que los tipos de interés oficiales del BCE influyen de manera decisiva en el euríbor, y sus cambios afectan a la cuota que paga el consumidor final.

El Banco Central Europeo sólo concede financiación a la banca privada de la Unión Europea, por lo que ni empresas de otros sectores ni particulares pueden solicitarles préstamos.

Metodología: cómo establecemos cuáles son los mejores préstamos personales (julio 2024)

Para establecer cuáles son los mejores préstamos personales tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en un préstamo personal y qué características son las más determinantes para diferenciarlos. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Los préstamos personales analizados para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unos préstamos personales de otros:

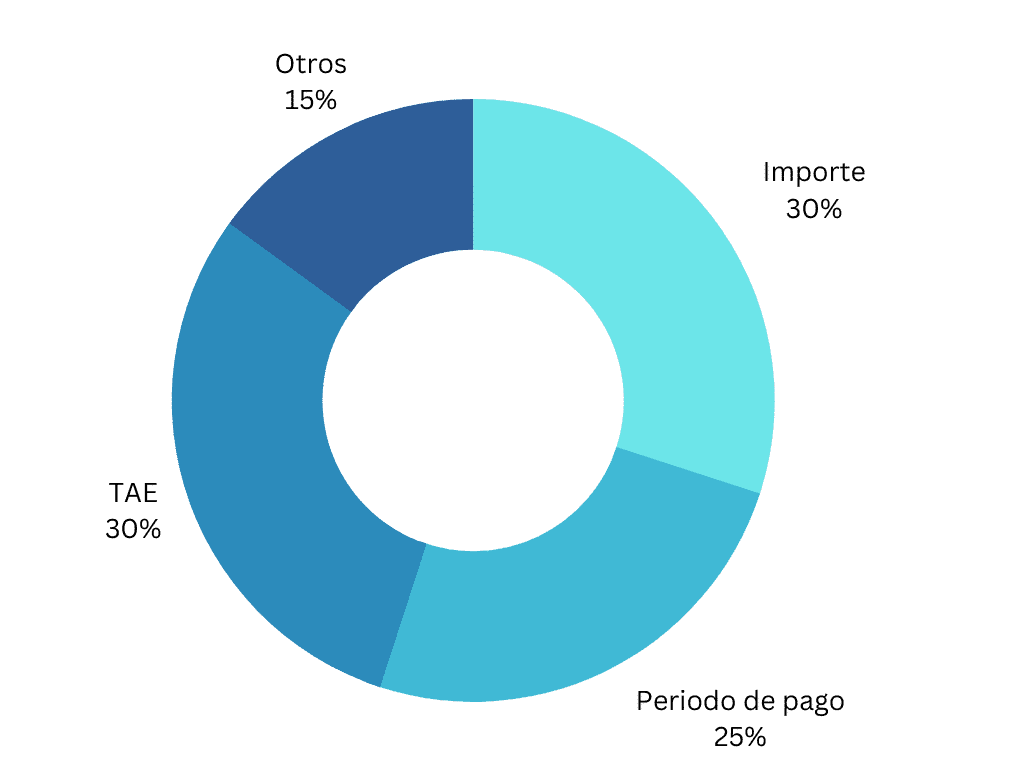

- Importe (30%): es una característica importante porque esta cantidad determinará si puedes llevar a cabo o no tus propósitos. Valoramos positivamente que la entidad ofrezca un amplio rango de cantidades, ofreciendo préstamos pequeños pero también de mayor cuantía.

- Periodo de pago (25%): es importante que la entidad ofrezca un plazo suficiente para devolver el préstamo cómodamente, pero también destacamos como positivo que permita devolverlo en un plazo corto o hacer pagos adelantados.

- TAE (30%): es el precio a pagar por la financiación. Se valora positivamente que la TAE se ajuste de manera adecuada al tipo de préstamo.

- Otras características (15%):

- Agilidad en la solicitud

- Rapidez de respuesta

- Condiciones para los usuarios

- Atención al cliente

- Fiabilidad y seguridad

Con todo esto creamos una lista donde el consumidor puede encontrar los productos ordenados según su utilidad, siempre basándonos en nuestros propios criterios. No se debe olvidar que las necesidades son personales y pueden variar según el lector, por ello se recomienda estudiar bien las ofertas antes de decidirse por una específica.

Otros artículos que podrían interesarte

Préstamos rápidos: ¿una solución para emergencias económicas durante las vacaciones de verano?

Qué es el sistema de amortización francés: así afecta al precio de tu préstamo o hipoteca

Los españoles cada vez piden más hipotecas mixtas: ¿cómo funciona este híbrido entre el tipo fijo y el variable?

¿Cuándo bajará el BCE los tipos de interés y qué implica?

Préstamos inmediatos: consigue financiación en 15 minutos