ÚLTIMAS NOVEDADES Freedom24: rentabilidad anual del 5,33% en $ y 3,85% en €

Diferencia entre una tarjeta de crédito y débito: ¿cuál es mejor?

Las tarjetas bancarias han reemplazado el dinero físico gracias a su facilidad de uso para hacer compras, pagos y transacciones, tanto virtuales como físicas. Debido a la popularización de las tarjetas, ya no es necesario dirigirse a la sucursal física del banco para hacer un retiro en efectivo, una transferencia a otro banco o solicitar un préstamo.

Sin duda, las tarjetas han facilitado el control de las finanzas personales y han permitido las vinculaciones a los dispositivos móviles para hacer compras online o por medio de los Smartphone. Pero, ¿sabes cuál es la diferencia entre las tarjetas de crédito y de débito?

Ambas tarjetas comparten algunas similitudes cuando hablamos de los usos, sin embargo, hay diferencias en cuanto a la procedencia del dinero, los costes, los seguros, entre otras cosas. Por lo tanto, conocer en qué momento es mejor usar una tarjeta u otra puede aportarte grandes beneficios.

A continuación, hablaremos de las diferencias entre las tarjetas, cómo reconocer cuando una tarjeta es de crédito o de débito, las comisiones que tienen las tarjetas y las mejores ofertas disponibles de tarjetas de crédito y de débito según sus beneficios.

¿Cuál es la diferencia entre una tarjeta de crédito y débito?

Las tarjetas de crédito y débito son un medio de pago para adquirir productos y servicios o realizar transacciones bancarias. Sin embargo, su mayor diferencia radica en la forma de pago que se usa para adquirir estos bienes. Al realizar una compra con tu tarjeta de débito, el importe total se descuenta de la cuenta corriente asociada, mientras que con una tarjeta de crédito el importe se debita de una línea de crédito que te ha otorgado la entidad financiera previamente.

En otras palabras, si pagas con tu tarjeta de débito vas a usar dinero propio que se debita al instante, mientras que si usas tu tarjeta de crédito vas a usar el dinero del banco. El importe de la compra se podrá aplazar y abonar en el futuro en un solo pago o en cuotas.

Otras diferencias que tiene una tarjeta de crédito y de débito son:

Diferencia entre una tarjeta de crédito y de débito Tarjeta de crédito Tarjeta de débito

Forma de pago Pago con crédito del banco Pago con dinero propio

Retiros en cajeros Puede tener comisiones extra Sin comisiones en las cajeros de la entidad

Comisiones Comisiones de emisión, anualidad y tasa de interés TAE Sin comisiones

Seguros Incluyen seguros de viaje, asistencia médica y protección de compras No incluye seguros

Solicitud Online Online

Mejores tarjetas de crédito

Tarjeta Plazo Credit

Compra con tu tarjeta y paga en 3 meses sin intereses

Plazo te permite pagar las compras con la tarjeta en 3 meses sin intereses (0% TAE)

Paga en el momento del mes que desees con sus intereses diarios

Como sus intereses son diarios, podrás pagar antes de fin de mes y no acumular cargos innecesarios por intereses, podrás pagar en el momento del mes que desees. Además, si no la usas no pagas.

Tarjeta de crédito Aqua Mas BBVA

Aplaza los pagos superiores a 50€ hasta 3 meses sin intereses

Aplaza tus compras hasta 3 meses sin intereses ni comisiones (0% TIN, 0%TAE).

Tarjeta de crédito WiZink Click

Solicita la tarjeta y llévate 2 vuelos para dos personas

WiZink te ofrece 2 vuelos ida y vuelta para dos personas si gastas 300€ los primeros 3 meses con la tarjeta de crédito

Paga tus compras con la tarjeta de crédito o de débito EVO

Selecciona pagar el mismo día a débito, a fin de mes sin interés o a plazos hasta 18 meses con crédito (aplican intereses)

Mejores tarjetas de débito

Tarjeta Sabadell

Comisión de emisión

0 €

Comisión de mantenimiento

Gratis

- Sin comisiones ni permanencia

- Puedes retirar dinero, pagar y enviar dinero con tu tarjeta física u online

- Controla tus gastos desde la app

- Seguro de accidentes

- Sin vinculaciones

Tarjeta de débito ING nómina

Comisión de emisión

0 €

Comisión de mantenimiento

Gratis

- Sin comisiones

- Tarjeta virtual gratuita

- Retiradas de efectivo en miles de cajeros de España gratuita

- Activa y desactiva la tarjeta cuando quieras desde la app

- La tarjeta es gratuita siempre y cuando esté asociada a la cuenta nómina

Ir a la oferta

Abre tu cuenta ING para conseguirla

Tarjeta débito Trade Republic

Comisión de emisión

0 €

Comisión de mantenimiento

Gratis

- Tarjeta virtual sin comisiones

- 1% Saveback por compras con la tarjeta

- Incluye la función de redondeo

- Retiradas superiores a 100€ sin coste

- Compras online seguras

Tarjeta Aqua débito

Comisión de emisión

0 €

Comisión de mantenimiento

Gratis

- Sin comisiones

- Sin números impresos

- CVV dinámico para mayor seguridad

- Solicitud 100% online

- 4500 cajeros en España

Ir a la oferta

Abre tu cuenta BBVA para conseguirla

Tarjeta débito - EVO

0 €

Comisión de emisión

Comisión de mantenimiento

Gratis

- Tarjeta totalmente gratuita

- Saca dinero a débito gratis en más de 18.000 cajeros

- Paga con Apple Pay o Google Pay

- Paga de manera física o digital

Ir a la oferta

Abre tu cuenta EVO para conseguirla

¿Cuándo usar una tarjeta de crédito y cuándo usar una de débito?

Depende, elegir utilizar una tarjeta u otra varía según la finalidad de la misma y los costes de la operación. Es por esta razón, que en algunas ocasiones es mejor usar tu tarjeta de débito, pero en otras podrás beneficiarte de las ventajas de las tarjetas de crédito.

En la siguiente lista nombraremos los usos de ambas tarjetas y qué tarjeta es la mejor según el uso:

- Compras online y en comercios físicos: si haces compras por internet o en comercios físicos puedes usar una tarjeta de crédito o de débito. Si el importe de tus compras es muy elevado, puedes pagar tu compra con la tarjeta de crédito y abonar el importe total al siguiente mes (sin intereses) o a plazos (con intereses).

- Gastos diarios: los gastos recurrentes como la comida, el alquiler mensual del piso, los transportes al trabajo y demás, se recomienda pagarlos con una tarjeta de débito. Estas obligaciones mensuales son gastos continuos que pueden incrementar su coste por los intereses si se pagan con tarjeta de crédito.

- Retiros en cajeros: las tarjetas de débito suelen tener retiradas en cajeros gratuitas, siempre que estos sean los mismos de la entidad bancaria. Si vas a otro cajero, es posible que te cobren una pequeña comisión. Por el contrario, las tarjetas de crédito permiten hacer retiros de efectivo, pero la mayoría de entidades ofrecen el servicio por un coste adicional.

- Usar seguros: los seguros asociados a las tarjetas son uno de los principales beneficios de las tarjetas de crédito. Estos incluyen seguros de viajes, protección de compras, asistencia médica en el exterior y beneficios adicionales. Por su parte, la mayoría de tarjetas de débito no tienen seguros incluidos.

- Transferencias bancarias: si necesitas hacer transacciones bancarias virtuales como transferencias, se recomienda el uso de la tarjeta de débito. Entre cuentas del mismo banco no tendrás que pagar ningún coste, aunque si es a otra entidad posiblemente te cobren una comisión fija. Las transferencias con tarjeta de crédito se pueden realizar con un coste extra, ya que primero tienes que pasar el dinero de la tarjeta a tu cuenta bancaria y pagar su respectiva comisión.

¿Cómo saber si mi tarjeta es de crédito o de débito?

Identificar una tarjeta crédito o débito puede parecer complicado porque las dos son muy parecidas físicamente, pero no lo es. Si tu tarjeta es física, puedes buscar en la cara frontal del plástico en algunas de sus esquinas la palabra “Débito o crédito”. Esta también puede aparecer en inglés “credit o debit”. Si no encuentras el tipo en la cara frontal, puedes ver en el reverso.

Si tu tarjeta no tiene números por motivos de seguridad, puede ser que no encuentres el tipo de la tarjeta solo mirándola. En ese caso, ingresa a la app móvil de la entidad bancaria o su página web, y consulta tus productos financieros. En la app podrás ver la imagen de tu tarjeta y su información correspondiente: tipo de tarjeta, número de tarjeta, fecha de vencimiento y número de seguridad.

Pero, si después de probar estas dos alternativas todavía no sabes qué tarjeta tienes, siempre podrás comunicarte con el servicio de atención al cliente de la entidad emisora y preguntar si tienes una tarjeta de crédito o de débito.

Comisiones de una tarjeta de crédito y una de débito

Usar tu tarjeta de crédito y débito puede tener costes o comisiones asociados según la entidad financiera emisora y las características del producto. Algunas de las más comunes son:

- Comisión de emisión: es una comisión que se cobra una única vez cuando se solicita una tarjeta de crédito o de débito. Esta comisión está sujeta a la entidad, quien puede decidir si la cobra o no. Sin embargo, en el listado de tarjetas de crédito y de débito que te mostramos al principio, hemos seleccionado tarjetas bancarias sin comisión de emisión.

- Comisión de mantenimiento: hace referencia a una cuota con pago trimestral, semestral o anual por el uso de las tarjetas débito o crédito. La comisión de mantenimiento es un importe fijo, que varía según tu tipo de tarjeta y la categoría, y se ve reflejada en el extracto de la tarjeta. Algunas entidades ofrecen esta comisión gratuita para nuevos clientes, especialmente en las tarjetas de débito. En las tarjetas de crédito también existe el mismo beneficio, pero en ocasiones hay que cumplir con unas condiciones para obtenerlo.

- Intereses TAE: la Tasa Anual Efectiva, más conocida como TAE es un porcentaje anual que se aplica a los productos de crédito cuando se compra con pago aplazado. Las tarjetas de débito no cobran TAE porque usas el dinero propio, pero las de débito si tienen esta tasa, ya que compras con dinero del banco. Sin embargo, si pagas tus compras dentro del periodo sin intereses, que generalmente es un mes, la tasa TAE será del 0%. Si prefieres aplazar la compra, tendrás que pagar cada mes una cuota que incluya una parte del importe más los intereses.

- Retiradas de efectivo: los retiros de efectivo con tarjeta de débito no tienen coste si se realizan en cajeros de la entidad emisora. Sin embargo, los retiros con tarjeta de crédito casi siempre tienen una comisión fija o en porcentaje.

¿Cómo se devuelve el dinero de la tarjeta de crédito y de débito?

Como mencionamos anteriormente, cuando usas tu tarjeta de débito el importe de la compra se descuenta a los pocos segundos del saldo de tu cuenta corriente. Como se paga en ese mismo momento, las tarjetas de débito no requieren que devuelvas el dinero. Todo lo contrario sucede con las tarjetas de crédito, puesto que las tarjetas de crédito usan dinero del banco, sí será necesario devolverlo, aunque tú puedes elegir la forma. Aquí te presentamos las dos opciones más comunes:

- Pago total a inicios del mes: la entidad recopila todas las compras que realizaste el mes anterior en un extracto con el importe total de las mismas. En la mayoría de los casos, ese pago está libre de intereses TAE, es decir, que pagas lo mismo que gastaste.

- Pago a plazos: si decides aplazar tu compra en 2 o más cuotas, cada mes pagarás un parte del importe más intereses hasta que se cumpla el número de cuotas pactadas al momento de la compra. Otra modalidad de pago a plazos es la revolving donde el cliente elige un importe mensual para pagar mes a mes, con plazos de pago más extendidos. No obstante, este método puede encarecer tus compras.

Conclusión, ¿es mejor una tarjeta de crédito o de débito?

Las dos tarjetas bancarias, tanto la tarjeta de crédito como la de débito, son buenas opciones aunque se deberá tener en cuenta la situación económica de cada persona. Para alguien puede resultar una ventaja pagar sus compras con dinero del banco y luego pagarlas sin intereses a los siguientes 30 días. Ahora bien, para otra persona puede ser mejor pagar sus compras con el saldo de su tarjeta débito.

Incluso puedes tener las dos tarjetas y elegir cuál usar según el pago que necesites hacer teniendo en cuenta sus beneficios. Así podrás construir un buen historial crediticio y tener más posibilidades de acceder a otros productos de crédito en el futuro.

Si todavía no tienes estas tarjetas o las actuales te cobran comisiones de emisión o mantenimiento, te invitamos a revisar el listado de tarjetas al inicio de la página donde encontrarás las mejores tarjetas de crédito o de débito sin comisiones y con contratación online en pocos minutos.

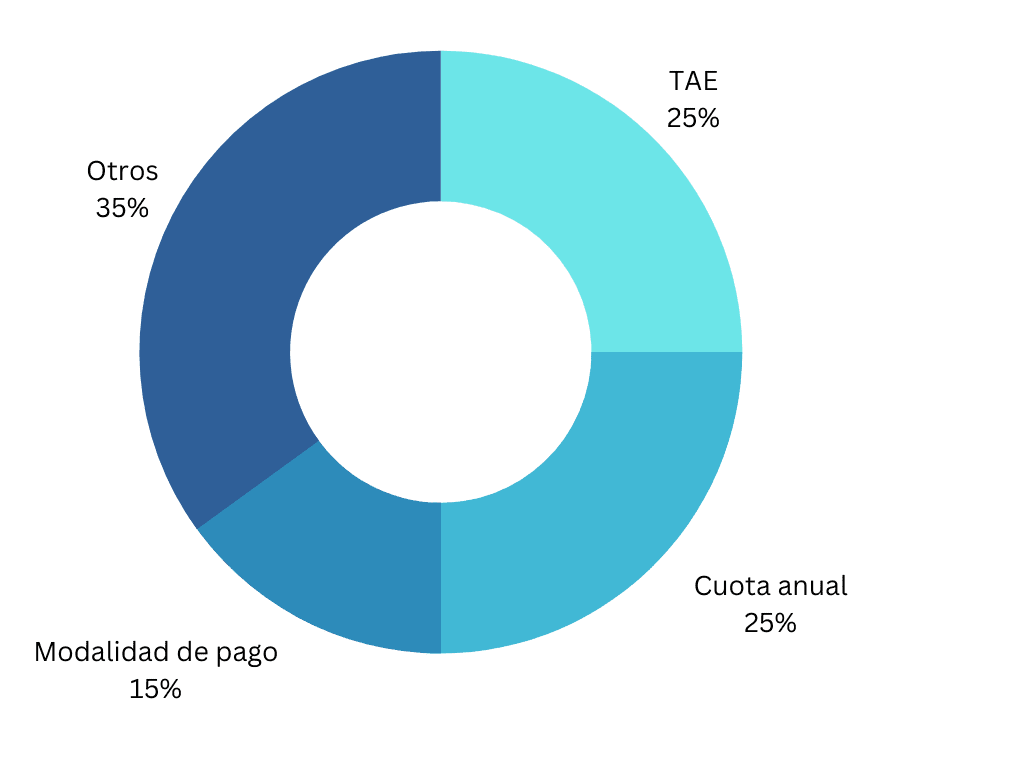

Metodología: cómo establecemos cuáles son las mejores tarjetas de crédito (julio 2024)

Para establecer cuáles son las mejores tarjetas de crédito tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en una tarjetas de crédito y qué características son las más determinantes para diferenciarlas. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Las tarjetas de crédito analizadas para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unas tarjetas de crédito de otras:

- TAE (25 %): es el coste que tendrá la financiación. Este coste puede evitarse en función de la modalidad de pago que se elija, pero en caso de darse, es mejor contar con el más bajo.

- Cuota anual (25 %): es la cuota de mantenimiento de la tarjeta, en muchas ocasiones esta cuota es gratuita pero en otras hay que cumplir unas condiciones. Valoramos positivamente aquellas que tienen un coste menor o nulo.

- Modalidad de pago (15 %): el gasto de la tarjeta puede pagarse en su totalidad sin intereses o aplazarlo. Hemos valorado que las tarjetas den opciones y sean flexibles en sus opciones de pago.

- Servicios adicionales (35 %):

- Seguridad

- Gestión desde la app

- Reembolsos

- Privilegios

- Seguros

Con todo esto creamos una lista donde el consumidor puede encontrar los productos ordenados según su utilidad, siempre basándonos en nuestros propios criterios. No se debe olvidar que las necesidades son personales y pueden variar según el lector, por ello se recomienda estudiar bien las ofertas antes de decidirse por una específica.

Otros artículos que podrían interesarte

Las mejores tarjetas virtuales de 2024: qué son y cómo funcionan

Tarjetas para viajar al extranjero: ¿cómo viajar más barato?

Seguros de tarjeta de crédito: ¿cuáles tienen y cómo solicitarlos?

Tarjetas con descuento en gasolina: repostar gasolina más barato

Tarjeta débito gratis: ¿cómo contratarla online?