ÚLTIMAS NOVEDADES Freedom24: rentabilidad anual del 5,34% en $ y 3,65% en €

¿Cuándo bajará el BCE los tipos de interés y qué implica?

Tras casi dos años de subida y consolidación en cifras bastante altas, al fin parece que los tipos de interés oficiales del Banco Central Europeo (BCE) bajarán en las próximas semanas. Los dirigentes del órgano comunitario aún se muestran prudentes ante esta decisión, pero la mejora general de la inflación y el débil crecimiento económico en el Viejo Continente, sin olvidar los distintos indicios que la propia institución viene dando desde hace meses, parecen apuntar a que la deseada reducción se producirá finalmente en junio de 2024.

El descenso de los tipos de interés del BCE tendrá varias consecuencias positivas para la economía europea, la primera de ellas para los titulares de hipotecas de tipo variable, que se beneficiarán de una más que probable reducción de su cuota tras más de dos años de subidas. Asimismo, supondrá una mayor circulación de dinero en la Unión Europea, lo que permitirá un gasto más elevado por parte de consumidores y empresas que debe llevar aparejado el crecimiento de la economía comunitaria.

Aunque también supondrá algunas desventajas para determinados usuarios, como el recorte de la remuneración que las entidades ofrecen por sus productos de renta fija como las cuentas de ahorro, las cuentas remuneradas o los depósitos a plazo fijo.

Pero, ¿qué son los tipos de interés exactamente? ¿Por qué el BCE los sube si perjudica al crecimiento de la economía? ¿Cómo es que el Banco Central Europeo marca los intereses de las entidades de crédito privadas? A continuación te explicamos cómo funciona, qué implicaciones tiene y cómo afecta a tu bolsillo.

Tipos de interés del BCE: estabilidad para los precios

Una de las principales funciones del BCE, así como la de otros bancos centrales como la Reserva Federal de los Estados Unidos, es tratar de mantener la estabilidad de los precios en su país o región. Es decir, combatir fenómenos como la inflación (subida generalizada de los precios de consumo), deflación (caída generalizada de los precios de consumo) o la estanflación (subida de precios acompañada de una recesión económica, bajada de salarios y aumento del desempleo).

Para influir en la economía y tratar de corregir sus desajustes, el BCE se vale de los tipos de interés oficiales, unos valores que indican a qué precio presta dinero esta institución pública a los bancos privados de la Zona Euro. Las entidades financieras privadas están constantemente pidiendo y concediendo créditos a distintas compañías y organismos, y uno de los principales al que solicitan préstamos y en el que realizan depósitos es el Banco Central Europeo. De esta forma, el BCE es un actor destacado en la financiación de la banca privada para sus distintas operaciones.

A los tipos de interés también se los conoce comúnmente como “el precio del dinero” precisamente por lo comentado con anterioridad, porque es el precio al que el Banco Central Europeo presta fondos a la banca privada o al que remunera el capital que depositan en sus cuentas. El BCE no financia directamente a empresas que no sean bancarias ni a particulares, pero como las entidades privadas que sí lo hacen recurren al organismo comunitario para obtener grandes cantidades de capital, el valor de los tipos de interés influye directamente en lo que éstas cobran a sus clientes.

Debido a esta gran influencia, el BCE decide cambiar sus tipos de interés oficiales en función de la situación económica por la que esté atravesando en ese momento la Unión Europea. Si no se crece, cae el consumo, los sueldos se estancan o los precios bajan en exceso, el Banco Central Europeo reduce los tipos de interés con el objetivo de que sea más fácil y barato obtener préstamos, de tal modo que más empresas y particulares consigan financiación en buenas condiciones, haya mayor dinero en circulación y eso incentive el crecimiento de la economía.

Por contra, si lo que sucede es que hay una escalada descontrolada de los precios de consumo, es decir, inflación, el BCE aumenta sus tipos de interés para que sea más caro obtener financiación y, en consecuencia, haya menos dinero en circulación. El objetivo de esto es que, al haber menos fondos, se compre menos, de tal manera que se reduzca la demanda para que los precios bajen.

Tipos de interés del BCE altos contra la inflación

Esta última situación es la que se viene dando en los últimos dos años, desde julio de 2022, cuando el Banco Central Europeo comenzó a subir sus tipos de interés oficiales de forma acelerada ante el notable incremento de la inflación que experimentó el Viejo Continente desde inicios del citado año, fundamentalmente por dos motivos: las consecuencias de la pandemia de coronavirus y la invasión de Ucrania.

La intervención en el precio del dinero del BCE, junto a otras políticas nacionales y comunitarias para combatir la inflación, comenzaron a funcionar muy pronto, pero la escalada del valor de los bienes de consumo había sido tan pronunciada, en especial tras el estallido de la guerra en Ucrania, que han tenido que pasar casi dos años para que volvamos a unos niveles aceptables, que no ideales.

A pesar de que la situación no es todavía la idónea, mantener los tipos de interés en los altos niveles en los que se sitúan en estos momentos (el 4,5%, el más elevado desde 2001) ejerce una gran presión sobre la economía de la Unión Europea, desde particulares a empresas. Muchos de los primeros han visto aumentada enormemente, entre otras cosas, la cuota de su hipoteca variable, lo que en algunos casos pone en serios peligros sus finanzas domésticas y en otros supone, al menos, una importante merma de su poder adquisitivo. En lo que se refiere a las compañías, pueden invertir menos en ampliar y diversificar su negocio porque es más caro y difícil conseguir financiación. En resumen, esta medida sirve para combatir la inflación a cambio de reducir el crecimiento económico o, incluso, detenerlo, por eso son muchas las voces que consideran que ha llegado el momento de bajar los tipos de interés para que la solución de un problema no se convierta en un nuevo contratiempo.

Los dirigentes del BCE parecen dispuestos a llevar a cabo esa reducción de los tipos de interés, aunque se han mostrado sumamente prudentes hasta ahora porque, parece, no quieren precipitarse y retirar el tratamiento hasta que el paciente esté realmente recuperado para evitar una recaída. El momento se acerca, y distintos indicios apuntan a que será en la próxima reunión del Consejo de Gobierno del Banco Central Europeo para discutir la política monetaria de la Eurozona, que tendrá lugar el próximo 6 de junio.

Consecuencias de la bajada de los tipos de interés del BCE

Si finalmente se concreta la reducción de los tipos de interés oficiales del Banco Central Europeo en junio, tal y como creen diversos expertos y analistas, las consecuencias serán múltiples. La principal de ellas, tanto para particulares como para empresas, es que será mucho más barato conseguir financiación, por lo que, previsiblemente, la economía empezará a crecer poco a poco.

La noticia más positiva para muchos consumidores será la reducción de la cuota de su hipoteca de tipo variable, un producto que se ve especialmente encarecido cuando suben los tipos de interés. Asimismo, también es previsible que el coste de los préstamos personales se reduzca, por lo que los particulares podrán acceder a distintos tipos de financiación con condiciones más ventajosas para sus bolsillos.

Préstamo Prestalo Acepta ASNEF No acepta ASNEF No acepta ASNEF No acepta ASNEF RECOMENDADO Acepta ASNEF![]()

TAE (desde): 4,02%Importe: 100€ - 60.000€Plazo: 3 - 96 mesesIngreso en cuenta: 24 horasIr a la ofertaSaber más de Prestalo![]() TAE (desde): 9,05%Importe: 6.000€ - 60.000€Plazo: 48 - 96 mesesIngreso en cuenta: 48 horasIr a la oferta

TAE (desde): 9,05%Importe: 6.000€ - 60.000€Plazo: 48 - 96 mesesIngreso en cuenta: 48 horasIr a la oferta![]() TAE (desde): 4,02%Importe: 5.000€ - 30.000€Plazo: 12 - 96 mesesIngreso en cuenta: 24 horasIr a la oferta

TAE (desde): 4,02%Importe: 5.000€ - 30.000€Plazo: 12 - 96 mesesIngreso en cuenta: 24 horasIr a la oferta Préstamos FintonicTAE (desde): 4,07%Importe: 1000€ - 50.000€Plazo: 12 - 84 mesesIngreso en cuenta: 24 horasIr a la ofertaSaber más de Fintonic

Préstamos FintonicTAE (desde): 4,07%Importe: 1000€ - 50.000€Plazo: 12 - 84 mesesIngreso en cuenta: 24 horasIr a la ofertaSaber más de Fintonic TAE (desde): 0%Importe: 100€ - 10.000€Plazo: 61 - 90 díasIngreso en cuenta: 15 min.Ir a la ofertaSaber más de Crezu

TAE (desde): 0%Importe: 100€ - 10.000€Plazo: 61 - 90 díasIngreso en cuenta: 15 min.Ir a la ofertaSaber más de Crezu

Por contra, los grandes perjudicados de esta media serán los titulares de productos de renta fija como las cuentas remuneradas, las cuentas de ahorro o los depósitos a plazo fijo. Y es que, como los tipos de interés marcan el precio del dinero, no sólo influyen en el coste de los préstamos, también en lo que los bancos pagan a los usuarios por sus ahorros.

Hay que tener en cuenta que los productos de renta fija no dejan de ser, en muy resumidas cuentas, créditos a la inversa, en los que es el usuario el que presta dinero a la entidad para el fin que considere necesario a cambio de recibir intereses. De esta manera, la reducción de los tipos de interés también hará que la remuneración que ofrecen las entidades por ellos baje.

No obstante, como todavía no se ha llevado a cabo dicha reducción de los tipos de interés oficiales del Banco Central Europeo, las personas que quieran obtener intereses por sus ahorros aún pueden aprovechar las altas remuneraciones que, por el momento, mantienen muchas entidades.

En este sentido, los productos de renta fija más recomendable en estos momentos probablemente sean los depósitos a plazo fijo, puesto que estos instrumentos mantienen la rentabilidad pactada hasta su vencimiento, que puede ser de varios años. Esto quiere decir que, aunque el BCE baje sus tipos de interés, la entidad con la que se tenga contratado el instrumento no podrá reducir su remuneración en ningún caso.

Depósito Open 6 meses Depósito Open 12 meses![]()

Consigue un 3,07% TAE y 3,05% TIN anual durante 6 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina OpenConsigue un 2,01% TAE y 2% TIN anual durante 6 meses sin necesidad de domiciliar nadaDesde 1 euro y sin importe máximoTu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el productoConsulta condiciones en Openbank.esIr a la ofertaSaber más de Openbank* Nómina, pensión, prestación de desempleo u otro tipo de ingresos mensuales de al menos 600 euros al mes durante el plazo del depósito

Consigue un 3,07% TAE y 3,05% TIN anual durante 6 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina OpenConsigue un 2,01% TAE y 2% TIN anual durante 6 meses sin necesidad de domiciliar nadaDesde 1 euro y sin importe máximoTu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el productoConsulta condiciones en Openbank.esIr a la ofertaSaber más de Openbank* Nómina, pensión, prestación de desempleo u otro tipo de ingresos mensuales de al menos 600 euros al mes durante el plazo del depósito![]() Consigue un 3,05% TAE y TIN anual durante 12 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina OpenConsigue un 2% TAE y TIN anual durante 12 meses sin necesidad de domiciliar nadaDesde 1 euro y sin importe máximoTu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el productoConsulta condiciones en Openbank.esIr a la ofertaSaber más de Openbank* Nómina, pensión, prestación de desempleo u otro tipo de ingresos mensuales de al menos 600 euros al mes durante el plazo del depósito

Consigue un 3,05% TAE y TIN anual durante 12 meses al domiciliar ingresos mensuales* en tu Cuenta Corriente Open o bien Cuenta Nómina OpenConsigue un 2% TAE y TIN anual durante 12 meses sin necesidad de domiciliar nadaDesde 1 euro y sin importe máximoTu dinero siempre disponible: puedes cancelar anticipadamente el depósito cuando quieras y recuperar el dinero más un 0,20% TAE y TIN anual por el tiempo que se haya mantenido abierto el productoConsulta condiciones en Openbank.esIr a la ofertaSaber más de Openbank* Nómina, pensión, prestación de desempleo u otro tipo de ingresos mensuales de al menos 600 euros al mes durante el plazo del depósito

Depósito Freedom 24 Incrementa tus ingresos pasivos con un plan de ahorro a largo plazo. Deposita tu dinero en plazos fijos de 3, 6 o 12 meses y consigue rentabilidad por ellos. Si en algún momento necesitas el dinero, podrás retirarlo anticipadamente sin penalizaciones sobre el depósito inicial. Depósito Avantio En Banca March consigues una rentabilidad del 3,10% TAE sobre importes entre 10.000€ y 2.000.000€. Su depósito Avantio tiene una duración de 12 meses, con liquidación de intereses al vencimiento. Sin embargo, podrás realizar una cancelación anticipada con total disponibilidad y una TAE del 1,51%. Aumenta tus ahorros con este depósito abriendo una Cuenta Avantio hasta el 31/07/2024. Depósito Lea Bank Con la cuenta remunerada de Lea Bank consigues el 3,24% TAE por depositar tus ahorros desde 5.000€ hasta 1000.000€. Esta cuenta es libre de comisiones y condiciones, por lo que podrás retirar tu dinero junto con los intereses en cualquier momento. El Fondo de Garantía de Depósitos de Noruega protegerá tu dinero por hasta 100.000€. Además, te llevas de 25€ hasta 100€ por depositar desde 5.000€ (Código: AHORRAR100) Válido hasta el 30/06 para la apertura de la cuenta y hasta el 15/07 para la apertura del producto.

![]() Planes a 3, 6, 12 mesesInterés de hasta el 6% anual en € (interés variable actualizado según LIBOR)Interés hasta 8,8% anual en $ (interés variable actualizado según LIBOR)Importe mínimo: 1000€/$Importe máximo: sin límite

Planes a 3, 6, 12 mesesInterés de hasta el 6% anual en € (interés variable actualizado según LIBOR)Interés hasta 8,8% anual en $ (interés variable actualizado según LIBOR)Importe mínimo: 1000€/$Importe máximo: sin límite

Depósito a 1 año con rentabilidad del 3,10% TAE anual1,51% TAE por cancelación anticipadaSin comisiones de mantenimientoTarjeta de débito gratuitaDepósito renovableDepósitos protegidos por el Fondo de Garantía de Depósitos Español

Depósito a 1 año con rentabilidad del 3,10% TAE anual1,51% TAE por cancelación anticipadaSin comisiones de mantenimientoTarjeta de débito gratuitaDepósito renovableDepósitos protegidos por el Fondo de Garantía de Depósitos Español

Consigue 25€ hasta 100€ por abrir una cuenta en RaisinDepósito a 1 año con rentabilidad del 3,24% anualSin comisiones ni condicionesContratación 100% onlineDepósitos protegidos por el Fondo de Garantía de Depósitos de Noruega

Consigue 25€ hasta 100€ por abrir una cuenta en RaisinDepósito a 1 año con rentabilidad del 3,24% anualSin comisiones ni condicionesContratación 100% onlineDepósitos protegidos por el Fondo de Garantía de Depósitos de Noruega

Con las cuentas remuneradas y las cuentas de ahorro la cosa cambia, puesto que no tienen un plazo determinado, sino que se trata de productos de duración indefinida. Y la legislación española contempla que los bancos pueden cambiar las condiciones de sus cuentas de duración indeterminada siempre y cuando lo comuniquen a los afectados con al menos dos meses de antelación.

Por lo tanto, si en estos momentos se contrata un depósito a plazo fijo a dos años con unos intereses, por ejemplo, del 4% TAE, el banco está obligado a respetar esa remuneración hasta el vencimiento del producto, en 2026. En cambio, si se abre una cuenta remunerada o una cuenta de ahorro ahora, la entidad puede decidir cambiar los intereses de las mismas en tres o cuatro meses y como mucho en seis meses los beneficios que obtendrá el usuario serán menores que los iniciales.

Eso sí, en este último caso, el cliente tiene derecho a cerrar sin costes la cuenta remunerada o la cuenta de ahorro dentro de esos dos meses de plazo si no está de acuerdo con las nuevas condiciones que le impone el banco.

Cuenta Ahorro Bienvenida Cuenta D con ahorro diario Hazte cliente de Freedom 24 y transfiere dinero a la Cuenta D de Freedom 24 para recibir rentabilidad al instante. Además, la cuenta no tiene coste de mantenimiento por lo que podrás incrementar tu ahorro al máximo. Cuenta de ahorro Trade Republic El bróker alemán Trade Republic ofrece uno de los intereses más altos del mercado al remunerar el depósito de sus clientes con hasta el 3,75% TAE sin más requisitos que tener una cuenta abierta en la plataforma. La entidad garantiza dicho porcentaje sin límite de tiempo y hasta un saldo máximo de 50.000 euros. De esta oferta se pueden beneficiar tanto las personas que ya tienen una cuenta en Trade Republic como los nuevos usuarios, quienes podrán retirar el dinero cuando quieran con total flexibilidad. Cuenta Online Sabadell Abre tu cuenta online en cuestión de minutos y disfruta de la libertad y comodidad de la gestión online. Realiza tu operativa diaria sin coste y en tan solo unos clics.

![]()

![]() Consigue un 2,27% TAE y 2,25% TIN anual, hasta 100.000€*Consigue hasta 2.250€ el primer añoIntereses desde el primer día y desde el primer euro. Recibe intereses cada mesCuenta sin comisiones de administración, mantenimiento y cancelaciónDinero siempre disponible: se puede retirar en cualquier momentoConsulta Condiciones en Openbank.esIr a la oferta*Añade el código promocional BIENVENIDA

Consigue un 2,27% TAE y 2,25% TIN anual, hasta 100.000€*Consigue hasta 2.250€ el primer añoIntereses desde el primer día y desde el primer euro. Recibe intereses cada mesCuenta sin comisiones de administración, mantenimiento y cancelaciónDinero siempre disponible: se puede retirar en cualquier momentoConsulta Condiciones en Openbank.esIr a la oferta*Añade el código promocional BIENVENIDA

![]() Consigue un 3,65% anual por tu depósito en €Consigue un 5,34% anual por tu depósito en $Retira el dinero en cualquier momentoPagos diariosImporte mínimo: 150€Importe máximo: sin límite

Consigue un 3,65% anual por tu depósito en €Consigue un 5,34% anual por tu depósito en $Retira el dinero en cualquier momentoPagos diariosImporte mínimo: 150€Importe máximo: sin límite

![]() Hasta el 3,75% TAE de intereses sobre el dinero depositadoInterés garantizado sin límite de tiempoLos intereses se depositan en la cuenta cada mesSaldo remunerado hasta 50.000 euros

Hasta el 3,75% TAE de intereses sobre el dinero depositadoInterés garantizado sin límite de tiempoLos intereses se depositan en la cuenta cada mesSaldo remunerado hasta 50.000 euros

![]() 2,5% TAE el primer año saldo máx. 50.000€Consigue hasta 1.250€ + devolución del 3% de tus recibos de luz y gas0 comisiones 0 condicionesExclusivo para nuevos clientes

2,5% TAE el primer año saldo máx. 50.000€Consigue hasta 1.250€ + devolución del 3% de tus recibos de luz y gas0 comisiones 0 condicionesExclusivo para nuevos clientes

¿Qué es el euríbor?

Llegados a este punto, cabe preguntarse que, si son los tipos de interés oficiales del Banco Central Europeo los que marcan el valor del dinero, ¿por qué se habla tanto de otro indicador diferente, el euríbor, a la hora de tratar el encarecimiento de productos como las hipotecas? La respuesta es que las tasas de interés del BCE son uno de los elementos más importantes para configurar el euríbor, aunque no el único.

Como hemos comentado un poco más arriba, el Banco Central Europeo no presta dinero directamente a particulares ni a empresas que no sean financieras. Los afectados directos de las tasas de interés del BCE, por lo tanto, no son más que las entidades privadas, pero éstas, como es lógico, trasladan el aumento del coste del dinero que les presta el organismo europeo a sus propios productos, y esta es la manera repercuten indirectamente en los ciudadanos.

Los bancos privados no sólo prestan dinero a particulares y empresas de otros sectores, también se conceden y piden créditos entre ellos. En estas operaciones cada banco aplica los intereses que considera oportunos, que en buena medida vienen marcados por los tipos del BCE, pero también influyen otros elementos.

Por lo tanto, el tipo de interés al que presta dinero la banca privada es diferente al oficial del BCE, y ese valor es lo que conocemos como euríbor. De esta manera, el euríbor es el tipo de interés medio al que se prestan dinero los bancos europeos entre sí, de ahí que sea un valor que cambia constantemente mientras que los tipos de interés del Banco Central Europeo son fijos.

El euríbor es el tipo de interés del mercado, nadie lo decide ni lo controla, es el resultado del precio medio al que se prestan dinero los bancos privados entre sí. Pero, como esos bancos privados dependen en buena medida de lo que les cueste obtener capital a crédito del BCE, los tipos de interés oficiales del Banco Central Europeo tienen una enorme influencia en las subidas y bajadas del euríbor.

Metodología: cómo establecemos cuáles son los mejores préstamos personales (julio 2024)

Para establecer cuáles son los mejores préstamos personales tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en un préstamo personal y qué características son las más determinantes para diferenciarlos. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Los préstamos personales analizados para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

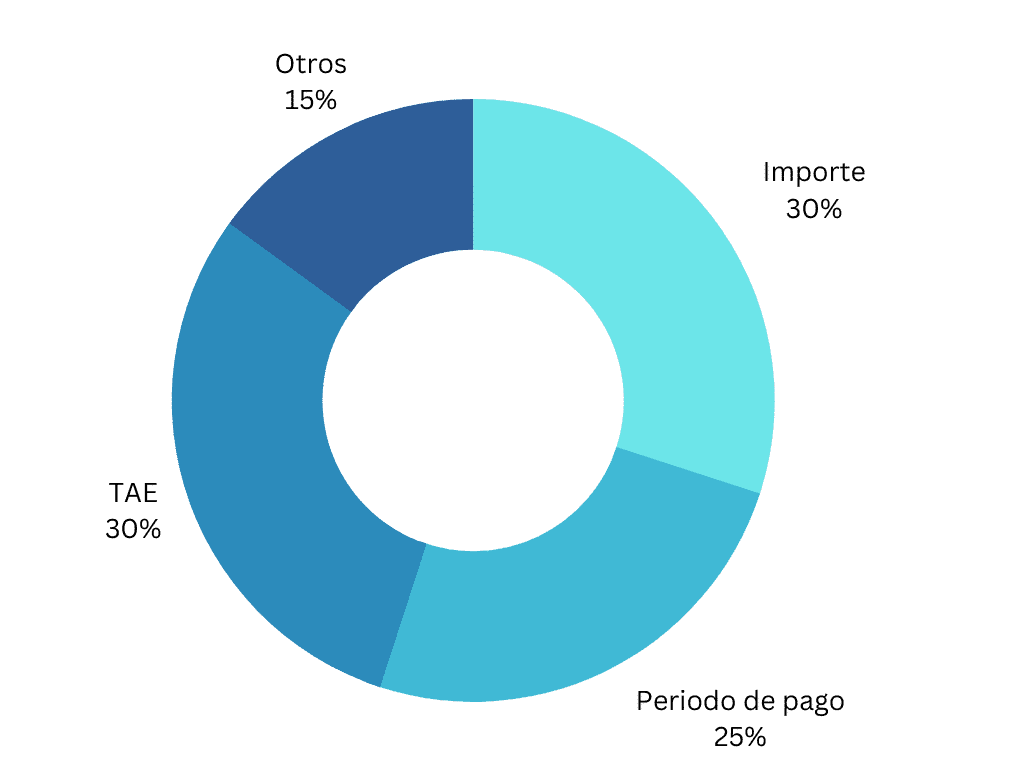

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unos préstamos personales de otros:

- Importe (30%): es una característica importante porque esta cantidad determinará si puedes llevar a cabo o no tus propósitos. Valoramos positivamente que la entidad ofrezca un amplio rango de cantidades, ofreciendo préstamos pequeños pero también de mayor cuantía.

- Periodo de pago (25%): es importante que la entidad ofrezca un plazo suficiente para devolver el préstamo cómodamente, pero también destacamos como positivo que permita devolverlo en un plazo corto o hacer pagos adelantados.

- TAE (30%): es el precio a pagar por la financiación. Se valora positivamente que la TAE se ajuste de manera adecuada al tipo de préstamo.

- Otras características (15%):

- Agilidad en la solicitud

- Rapidez de respuesta

- Condiciones para los usuarios

- Atención al cliente

- Fiabilidad y seguridad

Con todo esto creamos una lista donde el consumidor puede encontrar los productos ordenados según su utilidad, siempre basándonos en nuestros propios criterios. No se debe olvidar que las necesidades son personales y pueden variar según el lector, por ello se recomienda estudiar bien las ofertas antes de decidirse por una específica.

Otros artículos que podrían interesarte

Préstamos rápidos: ¿una solución para emergencias económicas durante las vacaciones de verano?

Qué es el sistema de amortización francés: así afecta al precio de tu préstamo o hipoteca

Los españoles cada vez piden más hipotecas mixtas: ¿cómo funciona este híbrido entre el tipo fijo y el variable?

¿Cuándo bajará el BCE los tipos de interés y qué implica?

Préstamos inmediatos: consigue financiación en 15 minutos