¿Qué es y cómo funciona una línea de crédito?

Seguramente en más de una ocasión habrás previsto que debido a diferentes circunstancias no podrás hacer frente a un gasto: una reforma inesperada en casa, un pago importante o, simplemente, falta de liquidez.

Normalmente, en estas situaciones, la primera opción que pasa por la cabeza es solicitar un préstamo, sin tener en cuenta una opción que puede ser mucho más adecuada: las líneas de crédito.

A continuación podrás conocer qué es una línea de crédito, cómo funciona y que beneficios puede tener frente a otras formas de financiación.

Las mejores líneas de crédito

No acepta ASNEF

- TAE (desde): 0%

- Importe: 700€ - 5.000€

- Plazo: 1 - 48 meses

- Ingreso en cuenta: 15 min.

No acepta ASNEF

- TAE (desde): 0%

- Importe: 25€ - 500€

- Plazo: 60 - 90 días

- Ingreso en cuenta: 15 min.

Acepta ASNEF

- TAE (desde): 4555%

- Importe: 50€ - 300€

- Plazo: 7 - 30 días

- Ingreso en cuenta: 15 min.

¿Qué es una línea de crédito?

Una línea de crédito es una opción de financiación muy flexible que una entidad pone a disposición del usuario mediante la que el solicitante tiene acceso a una cantidad específica de dinero durante un periodo de tiempo determinado.

Esto quiere decir que la entidad no ingresa al cliente la totalidad del dinero en la cuenta, sino que es el cliente quien accede a él conforme lo necesita. Por lo tanto, se puede utilizar la totalidad del dinero, solo una parte o nada, en función de las necesidades. La ventaja de acceder solo al dinero que se necesita es que, además, solo se pagan intereses por el dinero que se ha utilizado, no por la totalidad del dinero disponible, como sí sucede con los préstamos.

Otro de los puntos a destacar de este tipo de financiación, es que conforme se va devolviendo el dinero se puede seguir disponiendo del que aún queda en la línea de crédito. Y, en la mayoría de ocasiones, una vez devuelta toda la deuda, el crédito de la línea se restaura al nivel inicial para que se pueda volver a acceder a él.

¿Cómo funciona una línea de crédito?

Como se ha comentado en el apartado anterior, las líneas de crédito son una opción de financiación muy flexible. Esta flexibilidad viene dada por la posibilidad de disfrutar solo del dinero que se necesita en cada momento.

Tras solicitar la línea de crédito y acordar con la entidad la cantidad y el resto de características que tendrá la financiación, el solicitante tendrá siempre el dinero disponible. Es el usuario quien decide cómo lo usa: puede utilizar la totalidad del crédito, solo una parte, o nada.

Los intereses se pagarán solo por la cantidad de dinero que se utilice, no por la totalidad del dinero disponible. Esto quiere decir que no se pagará por el dinero no utilizado. En este sentido es una opción de financiación que puede resultar mucho más ventajosa y económica.

Como el resto de métodos de financiación, la cantidad de dinero utilizada en la línea de crédito también tiene que devolverse. Las cuotas de devolución se establecen con la entidad en términos de cantidad y plazos. En la mayoría de ocasiones, una vez devuelta la deuda se volverá a disponer de la totalidad de la línea de crédito. Mientras exista deuda, es decir, mientras se haya dispuesto de alguna cantidad de dinero, el usuario podrá seguir disfrutando de la cantidad de dinero restante en su línea de crédito.

Viendo su funcionamiento, no cabe duda de por qué las líneas de crédito están ganando cada vez más usuarios.

Tipos de líneas de crédito

Las líneas de crédito no son solo flexibles en sus condiciones y características, también lo son en función del tipo de usuario al que van dirigidas. Gracias a su versatilidad pueden beneficiarse de ellas personas con diferentes perfiles y con finalidades muy distintas.

Se pueden nombrar diferentes tipos de líneas de crédito en función de a quién van dirigidas y para qué propósitos van a utilizarse:

- Línea de crédito para pequeñas empresas y autónomos: suelen utilizarse cuando una pequeña empresa o un autónomo tiene una necesidad puntual de liquidez: tiene que realizar un pago (nóminas, impuestos, tasas…), pero no dispone de dinero en caja. Esta situación puede darse cuando los clientes se demoran en el pago, si surge un gasto inesperado, o si se debe hacer frente al pago de proveedores. Es decir, una línea de crédito es ideal para aquellos profesionales que deben hacer frente a gastos a corto plazo.

- Línea de crédito para particulares: en el caso de un particular, una línea de crédito funcionaría como una tarjeta de crédito: se dispone de una cantidad de saldo determinada, pero solo se utiliza la cantidad que se necesita. Además solo se pagan intereses por el dinero utilizado. Su idoneidad radica en que el usuario puede disponer del dinero al instante, siempre que lo necesite. Esto hace que siempre se tenga la seguridad de que se podrá hacer frente a cualquier imprevisto que suponga un desembolso económico.

¿Cómo elegir la mejor línea de crédito?

Existen infinidad de entidades que pueden ofrecer líneas de crédito, aunque no todas se adaptarán a lo que se necesita. En el momento de solicitar una línea de crédito es necesario que se entiendan y conozcan las características del mismo para no caer en sorpresas en la cantidad a devolver, los plazos, o los intereses a pagar.

Conviene analizar los siguientes aspectos clave:

Cantidad

Es el dinero del que se podrá disponer en la línea de crédito. Debe ser suficiente para poder cubrir los imprevistos a corto plazo que puedan surgir.

Compara entre las diferentes entidades para conocer cuál ofrece una cantidad que permite hacer frente a los gastos que puedas tener.

Plazo de devolución

El plazo máximo total de devolución es diferente en función de la entidad donde se solicite la línea de crédito y puede variar entre unos pocos meses y algunos años, en función de la entidad y la cantidad solicitada inicialmente.

Tipo de interés

Aunque en este tipo de crédito suele cobrarse solo un interés por el dinero prestado, algunas entidades lo cobran también por la totalidad del saldo disponible, aunque este interés será mucho menor.

Si la entidad con la que se contrata la línea de crédito permite excederse de alguna manera de la cantidad máxima aprobada, comprueba si también se cobra algún tipo de interés por este dinero adicional prestado. Este tipo de interés puede ser algo mayor que el establecido previamente.

Comisiones y costes

Las comisiones de apertura, estudio, cancelación anticipada y similares pueden encarecer el coste de la línea de crédito. Para conseguir la línea de crédito con las mejores condiciones se debe comparar entre las diferentes entidades y elegir aquella que nos proporcione los menores costes totales de crédito.

Ventajas de una línea de crédito

- Acceder al dinero de tu línea de crédito en todo momento

- Extraer solo el dinero que necesitas

- Pagar intereses solo por el dinero que utilices

- Tener dinero disponible para imprevistos

- Escoger la cuota y el plazo de devolución

- Disponer de la totalidad de la línea de crédito al devolver el dinero

Desventajas de una línea de crédito

- Pueden cobrar intereses adicionales por todo el dinero disponible

- Pueden tener costes de apertura, estudio o cierre, entre otros

Pueden cobrar intereses si te pasas del límite máximo

Alternativas a las líneas de crédito

Existen varias opciones de financiación para aquellas personas que consideren que una línea de crédito no es exactamente lo que necesitan, pero buscan algo similar.

Si estás buscando financiación para costear imprevistos o urgencias económicas que deben ser solventadas en el corto plazo, a continuación podrás encontrar diferentes alternativas:

Tarjetas de crédito

El titular de la tarjeta puede tomar prestada una cantidad de dinero prestablecida.

Esta cantidad está determinada previamente por la entidad financiera, que establece un límite máximo y tiene un plazo de devolución sin intereses que suele ser de 1 mes.

Tarjeta Plazo Credit

- Pagos flexibles

TAE: desde 0%

- Cuota de emisión: Gratis

- Cuota de mantenimiento: Gratis

Préstamos rápidos

Este tipo de préstamos se caracterizan por tener un ingreso en cuenta prácticamente inmediato.

Las cantidades a solicitar no suelen ser muy elevadas y los plazos de devolución son de unos meses.

Igual que en los microcréditos, algunas entidades ofrecen intereses al 0% para nuevos clientes.

RECOMENDADO

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 10.000€

- Plazo: 61 - 90 días

- Ingreso en cuenta: 15 min.

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 1500€

- Plazo: 91 - 120 días

- Ingreso en cuenta: 15 min.

Acepta ASNEF

- TAE (desde): 0%

- Importe: 100€ - 10.000€

- Plazo: 61 - 90 días

- Ingreso en cuenta: 15 min.

Microcréditos

Es un pequeño préstamo de una cantidad determinada que no suele ser muy elevada y que debe devolverse en plazos no demasiado elevados, normalmente en un periodo de tiempo inferior a un mes.

La principal ventaja de estos préstamos es que los intereses para nuevos clientes son del 0% en muchas entidades.

Acepta ASNEF

- TAE (desde): 362,5%

- Importe: 50€ - 300€

- Plazo: 61 días

- Ingreso en cuenta: 15 min.

No acepta ASNEF

- TAE (desde): 0%

- Importe: 50€ - 850€

- Plazo: 7 - 30 días

- Ingreso en cuenta: 15 min.

Acepta ASNEF

- TAE (desde): 0%

- Importe: 50€ - 750€

- Plazo: 60 - 90 días

- Ingreso en cuenta: 15 min.

Diferencias entre una línea de crédito y un préstamo

Ambos productos permiten a los usuarios obtener financiación de una manera sencilla y segura.

Ya se han explicado algunas de las características más importantes de una línea de crédito, pero a continuación podrás observar de manera detallada las diferencias que presentan respecto a los préstamos:

| LÍNEA DE CRÉDITO | PRÉSTAMO |

|---|---|

| Se dispone de la cantidad que se necesita en cada momento | Se ingresa la cantidad total en la cuenta |

| Puede renovarse | Se debe solicitar otro préstamo al vencimiento |

| Se pagan intereses por el dinero utilizado | Se pagan intereses por la totalidad del préstamo |

| Plazos de amortización más cortos | Plazos de amortización más largos |

| Intereses más altos | Intereses más bajos |

| Solucionan problemas de liquidez inmediata y/o recurrente | Solucionan problemas que requieren pagos mayores y/o a largo plazo |

Requisitos para solicitar una línea de crédito

Los requisitos a cumplir para poder solicitar una línea de crédito dependerán de la entidad a la que se solicite, pero los más comunes son:

- Ser mayor de edad

- Tener DNI, NIE y/o pasaporte en vigor

- Ser titular de una cuenta bancaria

- Poder demostrar unos ingresos fijos

- No estar incluido en ASNEF (depende de la entidad)

En función de la entidad donde se solicite la línea de crédito los requisitos podrán ser más o menos estrictos, pero los anteriormente mencionados son la base para que se considere estudiar la solicitud.

Cómo solicitar una línea de crédito online

La solicitud de una línea de crédito online tan solo llevará unos pocos minutos. La mayoría de entidades cuentan con un formulario de solicitud sencillo que te permitirá rellenar, enviar y conocer la resolución en muy poco tiempo.

A continuación se detallan los pasos a seguir:

- Rellena las características de tu línea de crédito: ¿qué cantidad de dinero necesitas solicitar? ¿En qué plazo deseas devolverlo? ¿Cuáles quieres que sean tus cuotas?

- Completa los datos personales solicitados: nombre, DNI, número de teléfono, correo electrónico…

- Confirma los datos y envía la documentación necesaria: para poder confirmar la identidad del solicitante algunas entidades solicitan la copia de algunos documentos.

- Consigue tu dinero: una vez que todo esté confirmado y tu solicitud haya sido aprobada podrás disfrutar de la línea de crédito.

Solicitar una línea de crédito con ASNEF

De la misma manera que pasa con los préstamos rápidos o los microcréditos, es posible solicitar una línea de crédito estando en ASNEF.

Algunas entidades tienen unos requisitos de aprobación más laxos, por lo que es posible que las personas registradas en ASNEF accedan al dinero. Sobre todos si sigues algunas pautas o te aseguras de cumplir sus requisitos para conseguir un préstamo.

Aunque algunas entidades financieras permitan el crédito a personas registradas en ASNEF, es conveniente tener en cuenta que si tienes deudas previas acceder a otro crédito o préstamo no será favorable para tu situación. Asegúrate de conocer la cantidad total a devolver, el plazo y las cuotas para no incurrir en una deuda que no podrás devolver en el futuro o en otro impago en el corto plazo.

En conclusión

Las líneas de crédito son una opción de financiación para solventar necesidades financieras apremiantes en el corto plazo. La principal ventaja es que el dinero no se ingresa en la cuenta del solicitante, sino que es este quien extrae la cantidad que necesita.

Si quieres conocer las entidades que ofrecen las mejores condiciones, y cuáles se adaptan mejor a tus necesidades puedes hacer clic en el siguiente botón para acceder al comparador.

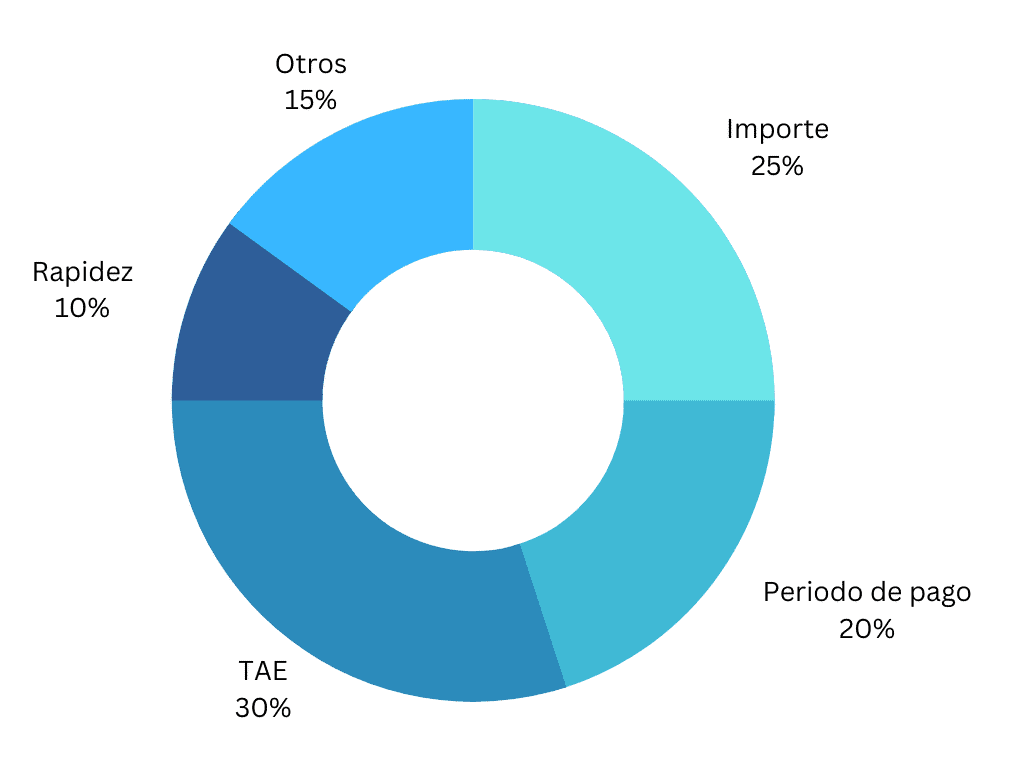

Metodología: cómo establecemos cuáles son las mejores líneas de crédito (julio 2024)

Para establecer cuáles son las mejores líneas de crédito tenemos que tener en cuenta cuál es el interés general de los consumidores, para ello nos preguntamos qué pueden estar buscando en una línea de crédito y qué características son las más determinantes para diferenciarlas. Tras reunir todos los datos y mediante un exhaustivo análisis hemos ponderado los criterios para ofrecer un listado que ayude al lector a encontrar un producto que le interese y que se adapte a sus necesidades y preferencias.

Las líneas de crédito analizados para hacer esta clasificación corresponden a diferentes entidades financieras que ofrecen productos de calidad con unas características destacadas y unas comisiones ajustadas o nulas.

Con el fin de explicar la clasificación vamos a desgranar los parámetros que diferencian unas líneas de crédito de otros:

- Importe (25%): es una característica importante porque esta cantidad determinará si puedes llevar a cabo o no tus propósitos. Valoramos positivamente que la entidad ofrezca un amplio rango de cantidades, ofreciendo préstamos pequeños pero también de mayor cuantía.

- Periodo de pago (20%): es importante que la entidad ofrezca un plazo suficiente para devolver el préstamo cómodamente, pero también destacamos como positivo que permita devolverlo en un plazo corto o hacer pagos adelantados.

- TAE (30%): es el precio a pagar por la financiación. Se valora positivamente que la TAE se ajuste de manera adecuada al tipo de préstamo.

- Rapidez (10%): las líneas de crédito se solicitan en una situación de urgencia financiera, por lo que es positivo que el tiempo de gestión sea corto.

- Servicios adicionales (15%):

- Condiciones para los usuarios

- Atención al cliente

- Fiabilidad y seguridad

Cómo generar ingresos pasivos asegurados, sin riesgos, conocimientos de inversión ni complicaciones

Ofertas de las mejores cuentas remuneradas que acaban en julio 2024

Trade Republic remunera el 3,75 % con su cuenta de ahorro tras la decisión del BCE

El BCE baja los tipos de interés: así afectará a los distintos productos financieros

El IPC sube en abril por el precio del gas y la cesta de la compra: ¿qué supone para los consumidores?